صورتحساب نسیه در سامانه مودیان یکی از انواع کلیدی صورتحسابهای الکترونیکی است که برای مدیریت معاملات اعتباری در نظام مالیاتی ایران طراحی شده است. این سامانه، که بر اساس قانون پایانههای فروشگاهی و سامانه مودیان راهاندازی شده، شفافیت معاملات را افزایش میدهد و به مودیان کمک میکند تا از جریمههای احتمالی جلوگیری کنند. در این مقاله جامع، به بررسی دقیق صورتحساب نسیه در سامانه مودیان، تفاوت آن با صورتحساب نقدی، نحوه ثبت، تسویه و نکات مهم آن میپردازیم.

سامانه مودیان مالیاتی چیست؟

سامانه مودیان مالیاتی (tp.tax.gov.ir) پلتفرمی الکترونیکی است که توسط سازمان امور مالیاتی کشور برای ثبت و مدیریت صورتحسابهای الکترونیکی ایجاد شده است. هدف اصلی آن، کاهش فرار مالیاتی، تسهیل فرآیندهای حسابداری و افزایش شفافیت است. بر اساس قانون دائمی ارزش افزوده مصوب ۱۴۰۰، اصل بر نقدی بودن معاملات است، اما امکان ثبت معاملات نسیه نیز فراهم شده تا فعالان اقتصادی بتوانند فروش اعتباری را به درستی مدیریت کنند.

در این سامانه، صورتحسابها به سه روش تسویه طبقهبندی میشوند: نقدی، نسیه و نقدی/نسیه.

تفاوت صورتحساب نقدی و نسیه در سامانه مودیان

- صورتحساب نقدی: پرداخت کامل در زمان صدور صورتحساب انجام میشود. مالیات بر ارزش افزوده بلافاصله برای فروشنده بدهی و برای خریدار اعتبار ایجاد میکند.

- صورتحساب نسیه: پرداخت به تعویق میافتد. تا زمان تسویه کامل و تأیید طرفین، معامله از نظر مالیاتی نقدی تلقی میشود و هیچ اعتبار یا بدهی مالیاتی اعمال نمیگردد.

- نقدی/نسیه: ترکیبی از دو روش فوق؛ بخشی نقدی پرداخت شده و مابقی نسیه است.

صورتحساب نسیه در سامانه مودیان تنها در صورتحسابهای نوع اول قابل ثبت است، در حالی که نوع دوم و سوم معمولاً نقدی هستند.

چیستی و اهمیت صورتحساب نسیه

صورتحساب نسیه در سامانه مودیان به معاملاتی اطلاق میشود که مبلغ کامل در لحظه صدور پرداخت نمیشود. بر اساس تبصره ۱ ماده ۴ قانون دائمی ارزش افزوده، اگر نسیه بودن معامله ثبت و توسط خریدار تأیید نشود، معامله نقدی محسوب شده و جریمهای معادل ۱۰% مبلغ فروش (حداقل ۲ میلیون تومان) برای فروشنده اعمال میشود.

اهمیت آن:

- برای فروشنده: مالیات بر ارزش افزوده تنها پس از تسویه کامل پرداخت میشود.

- برای خریدار: اعتبار مالیاتی تنها پس از ثبت و تأیید پرداخت قابل استفاده است.

- جلوگیری از اختلافات: ثبت دقیق شرایط تسویه، شفافیت ایجاد میکند.

نحوه ثبت صورتحساب نسیه در سامانه مودیان

برای ثبت صورتحساب نسیه در سامانه مودیان، مراحل زیر را دنبال کنید:

- ثبتنام و دریافت گواهی امضای الکترونیکی: از طریق سایت سازمان امور مالیاتی، کارپوشه ایجاد کنید.

- انتخاب پایانه فروشگاهی: از نرمافزارهای حسابداری سازگار استفاده نمایید.

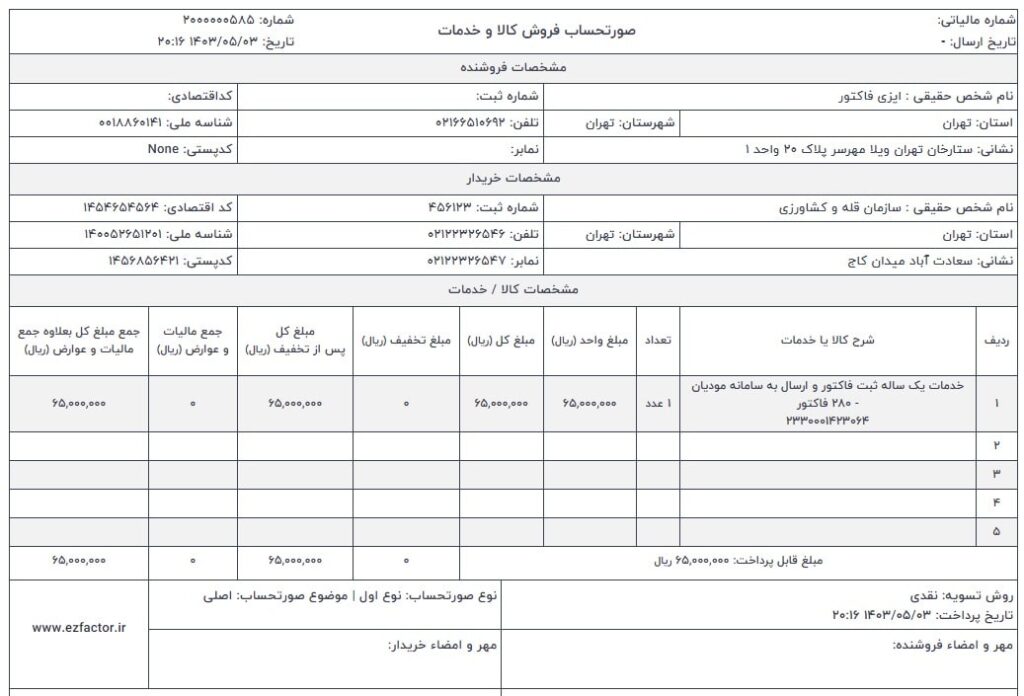

- صدور صورتحساب:

- نوع صورتحساب را نوع اول انتخاب کنید.

- در بخش سرآمد، روش تسویه را “نسیه” یا “نقدی/نسیه” تعیین کنید.

- جزئیات کالا/خدمت، مبلغ، تاریخ سررسید و شرایط پرداخت را وارد نمایید.

- ارسال به سامانه: صورتحساب در کارپوشه خریدار قرار میگیرد و نیاز به تأیید او دارد.

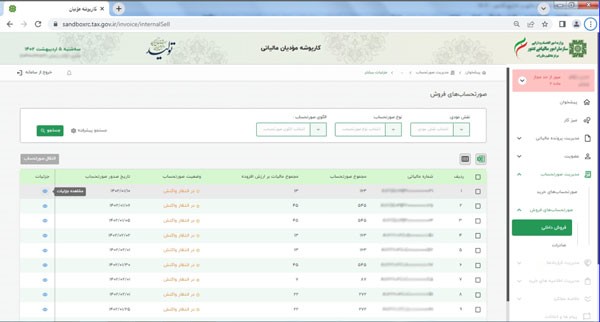

نحوه تسویه صورتحساب نسیه

تسویه صورتحساب نسیه در سامانه مودیان از طریق کارپوشه انجام میشود:

- فروشنده یا خریدار میتواند “ثبت پرداخت جدید” را انتخاب کند.

- جزئیات پرداخت (مبلغ، تاریخ، شماره پیگیری) وارد شود.

- طرف مقابل باید پرداخت را تأیید کند.

- در صورت پرداخت جزئی، فرآیند تکرار میشود تا تسویه کامل.

- پس از تسویه کامل و تأیید، مالیات برای فروشنده بدهی و برای خریدار اعتبار ایجاد میشود.

اگر تسویه ثبت نشود، معامله نقدی تلقی شده و جریمه اعمال میگردد. امکان ابطال پرداخت با تأیید طرفین وجود دارد.

جرایم مرتبط با صورتحساب نسیه

- عدم ثبت نسیه بودن: معامله نقدی محسوب شده و جریمه ۱۰% مبلغ.

- عدم ارسال صورتحساب: جریمه تا ۹% ارزش کالا.

- تا پایان ۱۴۰۳، امکان بخشودگی ۱۰۰% برخی جرایم وجود دارد.

مزایای استفاده از صورتحساب نسیه در سامانه مودیان

- شفافیت کامل معاملات اعتباری.

- مدیریت بهتر جریان نقدی برای کسبوکارها.

- کاهش کاغذبازی و خطاهای دستی.

- تسهیل دسترسی به اعتبار مالیاتی پس از تسویه.

- تأثیر مثبت بر حد مجاز فروش (صورتحسابهای نسیه تسویهشده در محاسبه حد مجاز لحاظ میشوند).

نکات مهم و رایجترین اشتباهات

- همیشه نسیه بودن را با توافق کتبی و ثبت دقیق شرایط سررسید مستند کنید.

- خریدار ۳۰ روز مهلت تأیید دارد؛ پس از آن، صورتحساب تأییدشده تلقی میشود.

- برای صادرات یا فروش به مصرفکننده نهایی، معمولاً نقدی ثبت شود.

- از نرمافزارهای واسط معتبر برای ارسال خودکار استفاده کنید تا خطا کاهش یابد.

سخن پایانی

صورتحساب نسیه در سامانه مودیان ابزاری قدرتمند برای مدیریت فروشهای اعتباری است که با رعایت دقیق قوانین، نه تنها از جرایم جلوگیری میکند، بلکه به بهبود فرآیندهای مالیاتی کمک مینماید. مودیان گرامی توصیه میشود برای جلوگیری از مشکلات، از مشاوران مالیاتی یا نرمافزارهای بهروز استفاده کنند. برای اطلاعات رسمی، به سایت سازمان امور مالیاتی (tax.gov.ir) مراجعه نمایید.

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید

0 دیدگاههنوز نظری ثبت نشده است. اولین نظر را شما بگذارید!