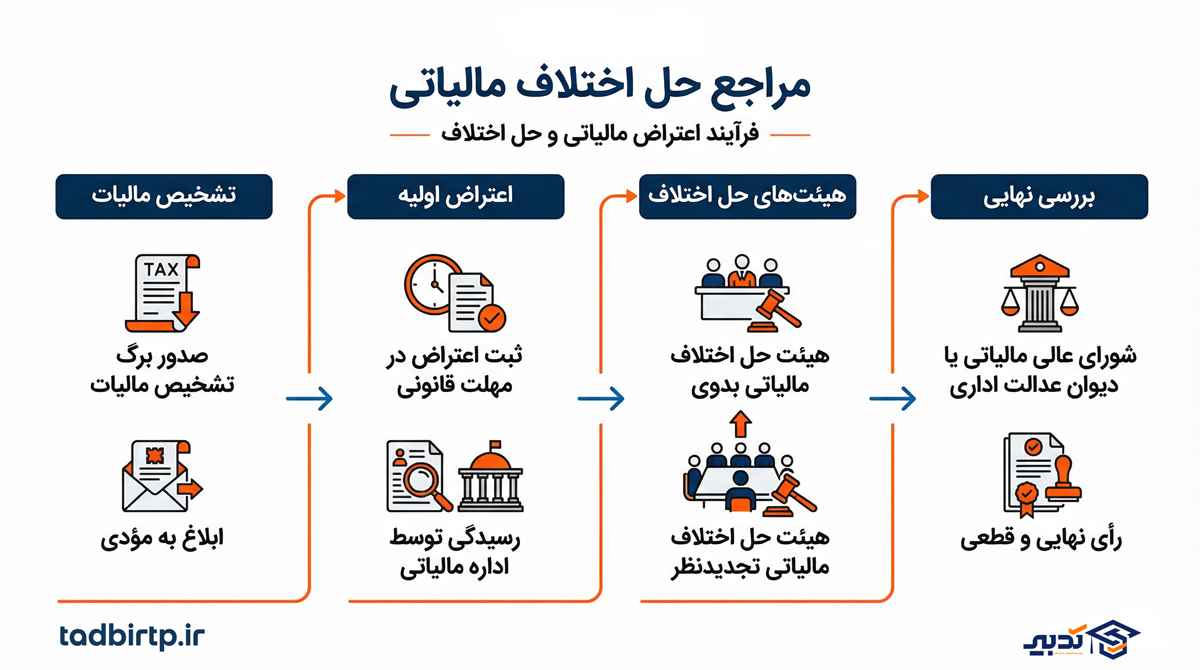

هرگاه بین مودیان مالیاتی اعم از حقیقی یا حقوقی و سازمان امور مالیاتی اختلافی بروز کند، مراجع قانونی مرتبط با سازمان امور مالیاتی مسئول رفع این اختلافات هستند. این مراجع که در قانون تحت عنوان هیأتهای حل اختلاف مالیاتی پیشبینی شدهاند، وظیفه دارند اختلافات مالیاتی را بین مودیان و سازمان مالیاتی بررسی و حل کنند. مودیان مالیاتی وقتی به نحوه محاسبه درآمد مشمول مالیات اعتراض دارند، میتوانند پرونده خود را جهت رسیدگی به این هیاتها ارجاع دهند.

هرگونه اختلاف بین مودیان مالیاتی و ماموران یا مراجع مالیاتی در خصوص مسائل مالیاتی، از جمله مبلغ مالیات و نحوه وصول آن، در این مراجع مطرح میشود. این مراجع عبارتند از:

هیأت حل اختلاف مالیاتی به شرکتها و سازمانها کمک میکند تا اختلافات مالیاتی خود را به صورت قانونی و سریع حل کنند.

گاهی سازمان امور مالیاتی احکامی مانند غیرقابل رسیدگی یا رد دفاتر قانونی صادر میکند که باعث اختلاف بین مودی و سازمان میشود. طبق ماده ۲۴۴ قانون مالیاتهای مستقیم، مرجع رسیدگی به کلیه اختلافهای مالیاتی (جز در مواردی که مرجع دیگری پیشبینی شده باشد)، هیأت حل اختلاف مالیاتی است. بنابراین مودیان موظفند در صورت بروز اختلاف، به این هیأتها مراجعه کنند.

مودیان برای دفاع موفق باید نکات زیر را رعایت کنند:

در صورتی که مودی برگ تشخیص را قبول یا نسبت به پرداخت مالیات اقدام کند، برگ قطعی مالیات صادر میشود

اعتراض به برگ قطعی باید ظرف ۱۰ روز به وزارت امور اقتصادی و دارایی ارائه شود

مودی ظرف دو ماه از دریافت رأی قطعی میتواند اعتراض خود را به شورای عالی مالیاتی ارائه دهد

دعوی مالیاتی به اختلاف بین مودی و اداره مالیات در مورد میزان مالیات، نرخ، عوارض و جرایم مالیاتی گفته میشود.

هیأت حل اختلاف بدوی و تجدیدنظر مرجع رسیدگی تخصصی هستند

مودی میتواند:

طبق ماده ۲۴۴ قانون مالیاتهای مستقیم، هیأت شامل سه نفر است:

مودیان مالیاتی میتوانند در صورت اختلاف با سازمان امور مالیاتی، اعتراض خود را به هیأتهای حل اختلاف مالیاتی ارائه دهند. مراحل اعتراض، نوع برگ مالیاتی و مرجع رسیدگی بر اساس قانون مشخص شده است. رعایت مهلتهای قانونی و جمعآوری اسناد مستند برای موفقیت در پرونده مالیاتی ضروری است.

۱. چند روز پس از صدور برگ تشخیص مالیاتی مودی حق اعتراض دارد؟

مودیان مالیاتی ظرف ۳۰ روز پس از صدور برگ تشخیص فرصت دارند نسبت به مبلغ مالیات اعتراض خود را به اداره امور مالیاتی ارائه دهند.

۲. اگر رای قطعی مالیاتی صادر شده باشد و مودی نسبت به آن اعتراض داشته باشد، چه باید کرد؟

پس از صدور رای قطعی مالیاتی، مودی ظرف دو ماه میتواند اعتراض خود را در شورای عالی مالیاتی ثبت کند.

۳. وظایف هیأت حل اختلاف مالیاتی چیست؟

هیأت حل اختلاف مالیاتی مرجع رسیدگی به کلیه اختلافهای مالیاتی است، مگر در مواردی که قانون مرجع دیگری تعیین کرده باشد. وظیفه این هیأت، حل اختلاف بین مودیان و سازمان امور مالیاتی و احقاق حقوق مودیان است.

۴. آیا میتوان نماینده در جلسات هیأت حل اختلاف مالیاتی داشت؟

بله، مودی میتواند نماینده خود را از اتاق بازرگانی، اتاق تعاون یا مجامع حرفهای انتخاب کند (نماینده بند ۳ ماده ۲۴۴). توجه داشته باشید که امکان حضور نماینده مودی در برخی هیأتها مانند ماده ۲۳۸ و ماده ۲۵۱ مکرر وجود ندارد.

۵. هیأت ماده ۲۳۸ قانون مالیاتهای مستقیم چه وظیفهای دارد؟

این هیأت اولین مرجع رسیدگی به اختلافات بین مودی و مأموران مالیاتی است. مودی میتواند ظرف ۳۰ روز اعتراض کند و پرونده خود را برای بررسی مجدد ارائه دهد.

۶. تفاوت برگ تشخیص، برگ قطعی و رای قطعی مالیاتی چیست؟

برگ تشخیص مالیات: اعلام میزان مالیات توسط سازمان مالیاتی و قابل اعتراض است

برگ قطعی مالیات: صادر میشود وقتی مودی اقدام به پرداخت یا ترتیب پرداخت مالیات کرده باشد

رای قطعی مالیاتی: آخرین مرحله تصمیمگیری رسمی و قابل اعتراض در شورای عالی مالیاتی

۷. هیأت حل اختلاف بدوی و تجدیدنظر چه نقشی دارند؟

هیات بدوی: بررسی اعتراضات اولیه مودی به برگ تشخیص مالیات

هیات تجدیدنظر: رسیدگی به اعتراضات نسبت به رأی هیأت بدوی و صدور رأی قطعی

۸. دیوان عدالت اداری چه اختیاری دارد؟

دیوان عدالت اداری تنها بررسی قانونی بودن آرای مراجع مالیاتی را انجام میدهد و رسیدگی ماهوی به مالیات ندارد.

۹. هیأت ماده ۲۱۶ و ماده ۲۵۱ مکرر چه کاربردی دارند؟

هیأت ماده ۲۱۶: رسیدگی فوری به مالیات قطعی شده بدون طی تشریفات قانونی

هیأت ماده ۲۵۱ مکرر: رسیدگی به مالیات قطعی شده، امکان تعدیل یا صفر کردن مالیات

۱۰. مهلت قانونی اعتراض به رأی هیأتها چقدر است؟

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید

0 دیدگاههنوز نظری ثبت نشده است. اولین نظر را شما بگذارید!