یکی از مواردی که به صورت سالانه توسط وزارت امور اقتصادی و دارایی کشور مشخص می شود، حد نصاب مالیاتی یا حد نصاب معاملاتی است. حد نصاب معاملات 1403 موضوعی است که در این مقاله به آن خواهیم پراخت. همراه ما باشید.

حد نصاب معاملات در واقع یک محدوده مالیاتی است که در آن تراکنش های کمتر از حد نصاب، نیازی به ارائه کد اقتصادی و مشخصات شخصی طرف معامله ندارند. حد نصاب معاملاتی با توجه به شاخص بهای کالا و شاخص بهای خدمات تعیین می شوند.

کلیه فعالین اقتصادی موظف اند که اطلاعات لازم را برای تراکنش های بیشتر از حد نصاب مالیاتی را در گزارش فصلی معاملات خود ذکر کنند. در غیر این صورت جریمه مالیاتی در انتظار آن هاست! البته در صورتی که مجموع مبالغ معاملات مودی، 5 درصد کمتر از حد نصاب مالیاتی در یک فصل بود، می توان تدوین و ثبت لیست گزارش های معاملات فصلی را به صورت تجمیعی انجام داد.

حد نصاب معاملات دولتی در سه دسته مختلف قرار می گیرند:

| نهاد ها و سازمان ها | وضعیت شمول حد نصاب مالیاتی |

| وزارتخانه ها | شامل می شود |

| موسسات دولتی | شامل می شود |

| کلیه موسسات مالی از جمله بانک ها و قرض الحسنه ها، کارگزاری های بورس و فرابورس | شامل می شود |

| مجموعه های زیر نظر دولت | شامل می شود |

| شرکت های بیمه خصوصی یا نیمه دولتی | شامل می شود |

| شورای نگهبان | شامل می شود |

| بنیادهای مربوط به انقلاب اسلامی | شامل می شود |

| کلیه مجموعه های مصرف کننده بودجه مصوب مجلس | شامل می شود |

| جهاد کشاورزی | شامل می شود |

| شرکت ملی گاز ایران | شامل می شود |

| شرکت ملی نفت ایران | شامل می شود |

| شرکت ملی صنایع پتروشیمی | شامل می شود |

| سازمان بنادر و کشتیرانی جمهوری اسلامی ایران | شامل می شود |

| صدا و سیمای جمهوری اسلامی ایران | شامل می شود |

| سازمان گسترش و نوسازی صنایع ایران | شامل می شود |

| سازمان توسعه معادن و صنایع معدنی ایران | شامل می شود |

| شرکت های مرتبط با نیروهای مسلح (از جمله سپاه پاسداران) | شامل نمی شود |

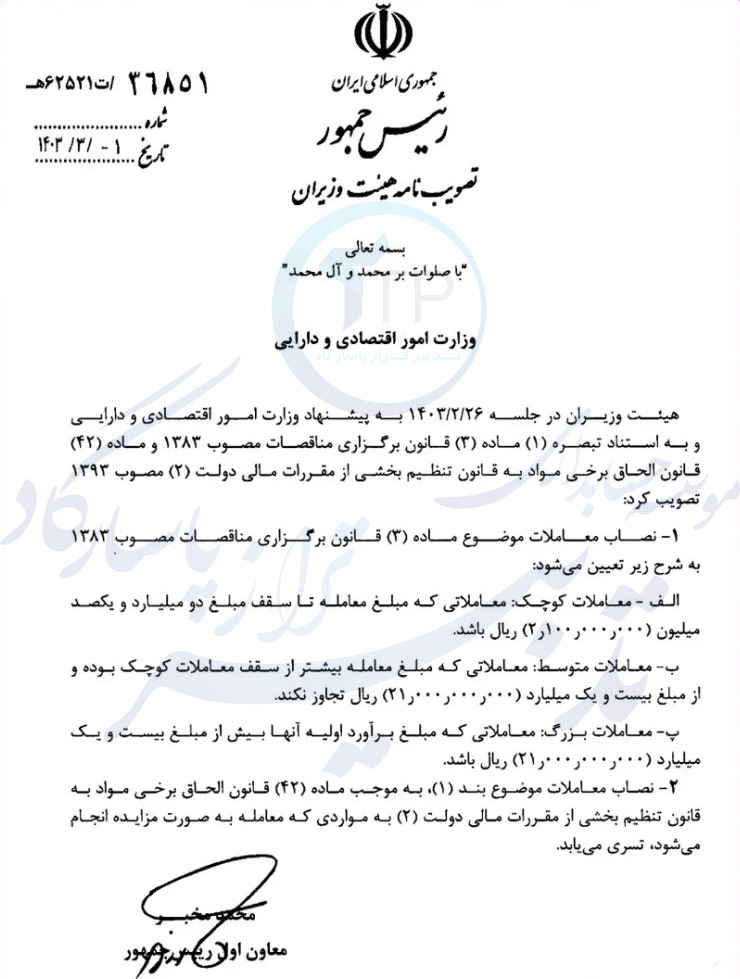

در جلسه هیئت وزیران با وزیر امور اقتصادی و دارایی که در روز چهارشنبه 26 اردیبهشت 1403 برگزار شد، مبالغ پیشنهادی ارائه و به تصویب رسید. معاون اول رئیس جمهور، حدنصاب معاملات 1403 را در تاریخ 1 خرداد 1403 به مرحله ابلاغ رساند.

با توجه به سه دسته بندی مهم حد نصاب معاملاتی، مبالغ آن ها به شرح زیر می باشد:

| ماده 12 بخشنامه استهلاک | قابلیت مستهلک کردن دارایی هایی با مبلغ معاملاتی تا 21.000.000.000 ریال در سال خریداری شده | 10 درصد معاملات کوچک 1403 |

| دستورالعمل 512/96/200 سازمان امور مالیاتی | ارسال تجمیعی گزارش معاملات فصلی ماده 169 برای معاملات تا سقف 105.000.000 ریال در هر صورت حساب | 5 درصد معاملات کوچک 1403 |

اهمیت حد نصاب معاملاتی 1403 چیست؟ چرا تدوین و ثبت گزارش معاملات مهم است؟

حد نصاب معاملات کوچک یکی از تاثیرگذارترین بخش های امور مالیاتی مستقیم است. از این جهت که:

اما اهمیت معاملات متوسط در زمان برگزاری مناقصات مشخص می شود. حد نصاب معاملات متوسط 1403 باید توسط کلیه برگزارکنندگان مناقصات رعایت شود.

در این مقاله به طور کامل در رابطه با حد نصاب معاملات 1403 در معاملات مختلف پرداختیم. هچنین چگونگی محاسبه آن با توجه به نوع معاملات را شرح دادیم. در صورت داشتن سوالات حسابداری و مالیاتی بیشتر، در بخش نظرات با ما در ارتباط باشید. همچنین جهت مطالعه مقالات مرتبط با مالیات به بخش مالیات و حد نصاب معاملات 1404 به وبلاگ سایت تدبیر تراز پاسارگاد مراجعه فرمایید.

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید

7 دیدگاهمعیار انتخاب نصاب معاملات جزء _ متوسط _ کلان در انجام معاملات چه چیزی هست؟

معیار تشخیص معاملات جزئی، متوسط و کلان بر اساس مبلغ معامله هست که هر سال توسط هیأت وزیران اعلام میشه. یعنی حدنصابها متغیره و باید آخرین بخشنامه مربوط به سال جاری رو از سایت وزارت اقتصاد یا سامانه تدارکات دولت بررسی کنید.

مالیات و مالیات بر ارزش افزوده (VAT) جزو کسورات لحاظ نمیشوند و جداگانه پرداخت میشوند، مگر اینکه در دستورالعمل خاصی غیر از این ذکر شده باشد.