مالیات دخانیات با توجه به قوانین تصویب شده هم به وارد کنندگان و هم تولید کنندگان تعلق می گیرد. در واقع این دو گروه به عنوان مودیان مالیاتی شناخته می شوند و موظف به پرداخت مالیات هستند. این قانون با توجه به بند «ف» تبصره 6 قانون بودجه در سال 1400 به تصویب رسیده است. مالیات دخانیات در دسته بندی مالیات بر ارزش افزوده قرار می گیرد و مودیان مالیاتی در موعد مقرر باید اظهارنامه مالیاتی را تسلیم نمایند. در واقع در پایان هر دوره مالیاتی، مودیان مالیاتی باید اظهارنامه مالیات دخانیات را تسلیم کنند. در حوزه سیگار و دخانیات علاوه بر تسلیم اظهارنامه مالیات بر ارزش افزوده دخانیات، طبق ماده 73 قانون برنامه ششم توسعه باید مالیات تعیین به صورت کامل پرداخت گردد. همانطور که اشاره شد مالیات بر دخانیات به عنوان یکی از مالیات های غیرمستقیم شناخته می شود که در نهایت از فرد مصرف کننده اخذ می گردد.

در واقع تولید کننده یا وارد کننده ابتدا مالیات را به دولت پرداخت می کند. فروشنده نیز در موعد مقرر و با توجه به فروش محصول موظف به پرداخت مالیات است. مالیات دخانیات در دسته بندی مالیات های غیرمستقیم و همچنین مالیات بر ارزش افزوده است که مانند مالیات حقوق و عوارض گمرکی و همچنین مالیات بر مصرف پرداخت می شود. در واقع مالیات دخانیات به نوعی مالیات بر مصرف نیز محسوب می شود که خریدار محصول در نهایت موظف به پرداخت آن است. با توجه به سیاست های مراجع ذی ربط مالیات بر دخانیات اهدافی را دنبال می کند. در واقع با توجه به این تصمیم ها مهمترین اهداف مالیات دخانیات را می توان موارد زیر نام برد:

در هر کشوری اصولا مالیات دخانیات را طوری تعریف می کنند که بتوانند آن را در دو قسمت تعریف کنند. اول مورد این است که دولت بخشی از مالیات دخانیات را به هزینه های ناشی از آثار منفی اختصاص می دهد. از طرفی بخشی از مالیات نیز در راستای ارتقا و افزایش سلامت عمومی استفاده می شود. در واقع افزایش بی رویه مالیات دخانیات باعث آسیب های دیگری نیز بر بدنه اقتصادی جامعه خواهد شد. توجه داشته باشید یکی از آثار منفی این افزایش بی رویه می تواند افزایش قاچاق این کالا را به دنبال داشته باشد. در نتیجه هر دولتی باید در این زمینه سیاست های صحیح و اصولی را با توجه به نوع کالا و درآمد مردم در مورد مالیات وضع نماید. توجه داشته باشید که اگر مالیات به صورتی تعریف شود که قصد داشته باشد افراد را از مصرف دخانیات منصرف کند، در مرحله اول آزادی فردی را زیر سوال می برد.

در واقع در زمینه افزایش مالیات دخانیات باید بیان کرد که این افزایش نه تنها تاثیر مثبتی بر روی مصرف ندارد بلکه باعث افزایش درخواست نیز می شود. در نتیجه این تصمیم گیری و سیاست گذاری که بیان شود افزایش مالیات باعث کاهش درخواست و تقاضا می شود، امری اشتباه است. بیشینه سازی مالیات بر دخانیات اثرات منفی نیز در جامعه خواهد داشت. باید گفت هدف اصلی هر دولت برای افزایش مالیات دخانیات، کاهش مصرف آن و در نتیجه افزایش سلامت عمومی خواهد بود. اما همانطور که گفته شد این موضوع نتیجه عکس دارد. در نتیجه فرهنگ سازی و افزایش سلامت عمومی جامعه از روش های دیگر بهترین روش برای کاهش مصرف دخانیات محسوب می شود. طبق بررسی های انجام شده اگر مالیات دخانیات بدون برنامه ریزی افزایش پیدا کند دو اثر بر روی مصرف کنندگان به دنبال خواهد داشت.

اثر درآمدی: در واقع با این حالت اگر مالیات دخانیات افزایش پیدا کند، قیمت نهایی نیز افزایش پیدا خواهد کردو در نتیجه باید گفت فرد با این حال قدرت خرید کمتری خواهد داشت. نتیجه نهایی این می شود که کمتر از دخانیات مصرف خواهد کرد. این تعریف به صورت کامل اثر درآمدی را شرح می دهد.

اثر جانشینی: این پدیده به مراتب تاثیر بسیار منفی بر روی سلامت فرد دارد. در واقع در اثر جانشینی فرد سیگاری را جایگزین سیگار دیگر می کند. این حالت چه زمانی پیش می آید؟ زمانی که فرد یک سیگار را مصرف می کند و با افزایش قیمت سیگار که ناشی از افزایش مالیات بر دخانیات است، توان خرید آن را ندارد. در واقع با این حالت فرد سیگار ارزان تر و البته با کیفیت پایین تر را جایگزین سیگار قبلی می کند. در نظر داشته باشید که آسیب های ناشی از تغییر سیگار بر بدن فرد به مراتب از استفاده آن بالاتر خواهد بود. در نتیجه اثر جانشینی که ناشی از افزایش مالیات دخانیات باشد، به مراتب تاثیرات بسیار منفی بر بدن فرد خواهد گذاشت.

توجه داشته باشید که برای استفاده از دخانیات، دو نوع مالیات را در نظر می گیرند. در واقع مالیات دخانیات به صورت دو مورد زیر تعریف شده است:

مالیات های خاص بر دخانیات در واقع تعریفی مانند مالیات بر ارزش افزوده دارند. این نوع مالیات به دو صورت بر روی دخانیات تعریف می شود.

در این مورد نکته ای که باید در نظر داشت این است که اگر محصولات دخانیات به صورت وارداتی به دست فروشنده برسد، علاوه بر مالیات های تعریف شده، مصرف کننده نیز موظف به پرداخت مالیات است. یکی دیگر از مواردی که بر روی نرخ مالیات نیز تاثیر دارد، برند محصول است. در برخی کشور های دنیا مالیات مصرف سیگار بسیار بالا است. به این نکته توجه داشته باشید که حدودا 90 درصد از کشور های دنیا برای دخانیات مالیات وضع می کنند. در بسیاری از این کشور ها برای جلوگیری از مصرف دخانیات به خصوص در میان جوانان مالیات بر ارزش افزوده اغلب بیشتر از 50 درصد قیمت سیگار و دخانیات است. این مالیات با توجه به نوع برند دخانیات و سیگار متغیر است اما هیچ برند و قیمتی مستثنا از قیمت نیست.

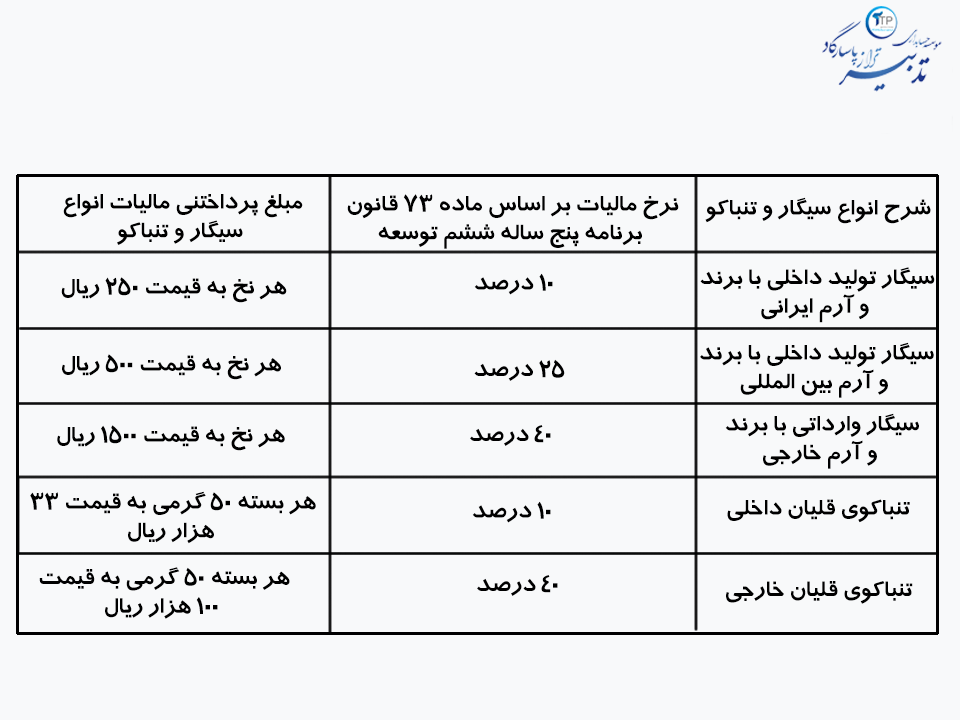

اما به صورت کلی طبق قانون مالیات دخانیات به صورت جدول زیر تعریف می شود:

در شرح جدول بالا باید ذکر کرد که با توجه به بند ت ماده 29 مالیات بر ارزش افزوده مالیات محصولات دخانی و سیگار به صورت زیر شرح داده شده است:

تمامی این موارد مالیات دخانیات محسوب می شوند و مودیان مالیاتی باید طبق محصولاتی که تولید یا وارد می کنند مالیات آن را پرداخت کنند. در نظر داشته باشید که قانون مالیات دخانیات در سال 1400 ساماندهی شده است. در این راستا سازمان امور مالیاتی در مورد جزئیات مالیات و همچنین عوارض تولید کنندگان و وارد کنندگان اعلام کرده است که: «در اجرای بند “ف” تبصره 6 قانون بودجه سال 1400 کل کشور، تولیدکنندگان و واردکنندگان سیگار و تنباکو موظف اند در پایان هر دوره مالیاتی علاوه بر تسلیم اظهارنامه مالیات بر ارزش افزوده که ویژه کلیه عرضه کنندگان سیگار و دخانیات می باشد، اظهارنامه موضوع ماده 73 قانون برنامه ششم توسعه را نیز تسلیم و مالیات وضع شده را به طور تمام و کمال پرداخت نمایند.

در اجرای ماده 73 قانون برنامه پنج ساله ششم توسعه، از ابتدای سال 1400 به قیمت خرده فروشی هر نخ سیگار تولید داخل با نشان ایرانی مبلغ 250 ریال، تولید داخل با نشان (برند) بین المللی مبلغ 500 ریال، هر نخ سیگار وارداتی مبلغ 1500 ریال و هر بسته پنجاه گرمی تنباکوی قلیان داخلی 33 هزار ریال به عنوان مالیات و هر بسته پنجاه گرمی تنباکوی وارداتی 100 هزار ریال به عنوان حقوق ورودی اضافه میگردد.»

همچنین سازمان امور مالیاتی در این راستا بیان کرده است که: «اداره گمرک جمهوری اسلامی ایران موظف است که در راستای اجرای حکم تبصره 1 ماده 20 قانون مالیات بر ارزش افزوده، مالیات متعلق به واردات محصولات دخانیاتی را قبل از ترخیص از گمرک از وارد کنندگان کالاهای دخانیاتی، وصول و در پروانههای گمرکی و یا فرمهای مربوط درج نماید.»