هنگام خرید یک دارایی ثابت، معمولا آن را به قیمت تمام شده ثبت می کنند. این احتمال وجود دارد که ارزش بازار دارایی در طول زمان تغییر کند. بنابراین کسب و کار ها می توانند انتخاب کنند که آیا به ارزیابی دارایی به بهای تمام شده تاریخی ادامه دهند یا از مدل تجدید ارزیابی استفاده کنند، که به موجب آن سوابق مالی به روزرسانی می شوند تا ارزش بازار به روز دارایی ها را منعکس کنند.

ارزش تمام دارایی های یک شرکت باید شناسایی و در حساب های آن ها ثبت شود. ارزش اولیه این دارایی ها از ارزش فعلی بازار آن ها گرفته می شود. برخی از دارایی ها در طول زمان به دلیل تغییر در ارزش بازار دچار نوسان می شوند. وقتی ارزش دارایی افزایش می یابد، تجدید ارزیابی ضروری است. اگر ارزش دارایی کاهش یابد، کاهش ارزش آن ضروری است.

تجدید ارزیابی تفاوت مثبت بین ارزش بازار منصفانه دارایی و بهای تمامشده اصلی آن منهای استهلاک است. تجدید ارزیابی ها در حقوق صاحبان سهام شرکت شناسایی می شود و بر صورت سود و زیان تاثیری ندارد.

به عبارت دیگر تجدید عبارت است از تعدیل ارزش ثبت شده یک دارایی به منظور منعکس کردن دقیق ارزش بازار فعلی آن.

مدل تجدید امکان تعدیل به سمت بالا و پایین را فراهم می کند تا هم افزایش (ارزیابی) و هم کاهش (استهلاک) در ارزش دارایی را منعکس کند، در حالی که مدل بهای تمام شده فقط امکان تعدیل های نزولی را برای حساب کردن زیان های کاهش ارزش فراهم می کند.

قوانین مختلفی در مورد اینکه کدام دارایی ها ممکن است تجدید ارزیابی شوند وجود دارد، بنابراین احتمالا باید با یک حسابدار یا سایر متخصصان مشورت کنید تا مطمئن شوید. اموال، ماشین آلات و تجهیزات، و دارایی های ثابت مشهود حساب هایی هستند که مورد تجدید ارزیابی قرار می گیرند.

سود ناشی از تجدید ارزیابی در حقوق صاحبان سهام شناسایی می شود مگر اینکه زیان تجدید همان دارایی را که قبلا در صورت سود و زیان شناسایی شدهاست معکوس کند. در این شرایط سود تجدید ارزیابی در صورت سود و زیان شناسایی می شود. تجدید مقدار استهلاک پذیر یک دارایی را تغییر می دهد بنابراین هزینه های استهلاک بعدی تحت تاثیر قرار می گیرد.

سود یا زیان حاصل از واگذاری به عنوان تفاوت بین درآمد های واگذاری و ارزش دفتری دارایی (با استفاده از مدل بهای تمام شده یا تجدید ارزیابی) در تاریخ واگذاری شناسایی می شود. این سود خالص در صورت سود و زیان منظور می شود. درآمد حاصل از فروش نباید به عنوان درآمد شناسایی شود.

در مواردی که دارایی ها با استفاده از مدل تجدید ارزیابی اندازه گیری می شوند، باقی مانده در اندوخته تجدید ارزیابی مربوط به دارایی واگذار شده مستقیما به سود انباشته منتقل می شود.

زیان تجدید در صورت سود و زیان شناسایی می شود. تنها استثنای این قانون زمانی است که مازاد تجدید ارزیابی مربوط به تجدید قبلی آن دارایی وجود داشته باشد. تا این حد، زیان تجدید ارزیابی می تواند در حقوق صاحبان سهام شناسایی شود.

زیان تجدید که ناشی از مصرف واضح منافع اقتصادی است، برای مثال آسیب فیزیکی به یک دارایی، باید در حساب سود و زیان شناسایی شود. عمدتا این زیان ها تحت هزینه عملیاتی مشابه با استهلاک ثبت می شود.

سایر زیان های تجدید ارزیابی، به عنوان اثر کاهش عمومی ارزش بازار بر پرتفوی دارایی ها، باید تا حدی در صورت کل سود و زیان شناساییشده، شناسایی شود. با این حال، اگر زیان به حدی باشد که مبلغ دفتری دارایی کمتر از بهای تمام شده تاریخی مستهلک شده باشد، در این صورت هرگونه زیان بیشتر باید در حساب سود و زیان شناسایی شود.

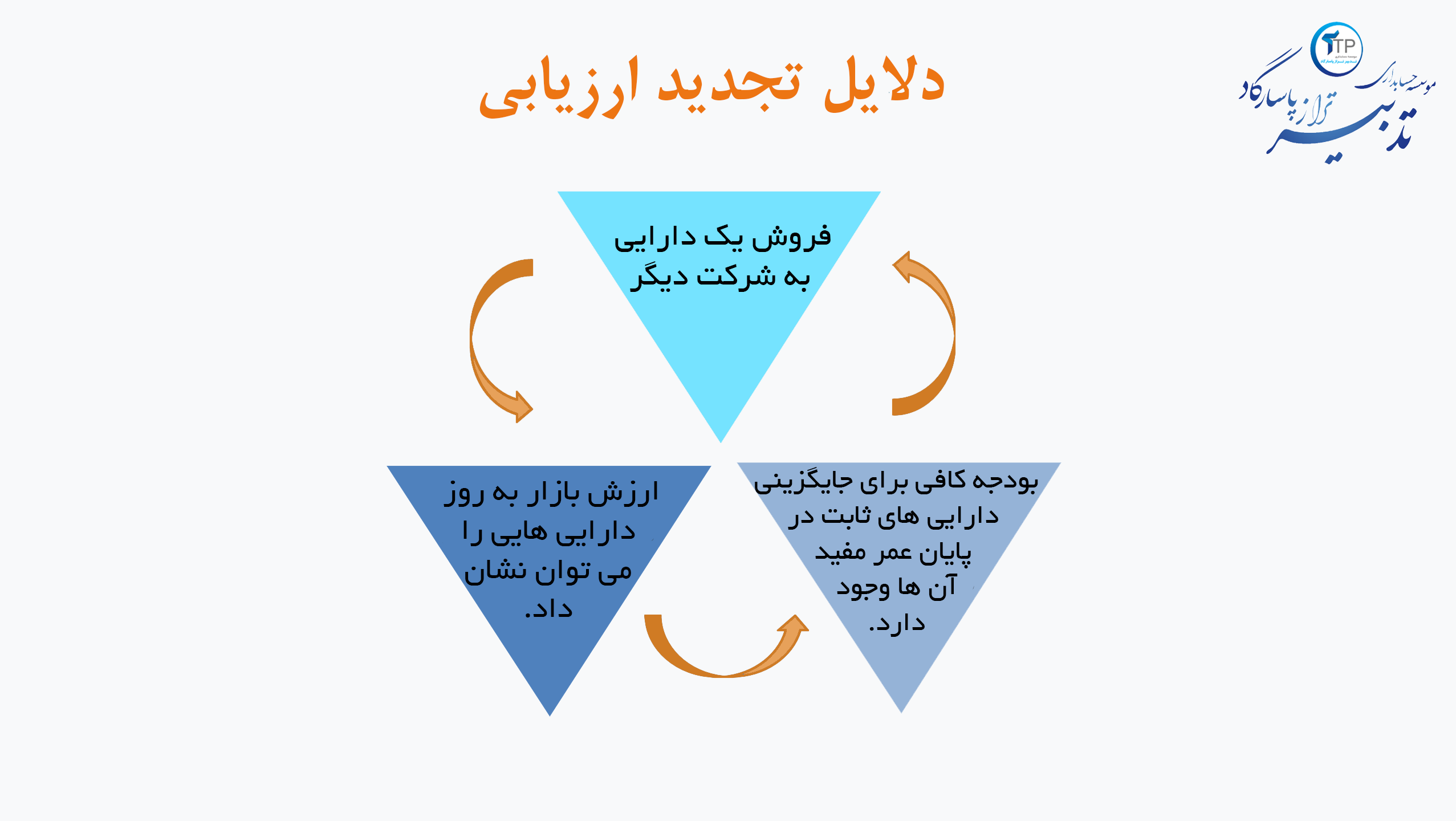

مدل تجدید می تواند برای مشاغلی که به دنبال موارد زیر هستند مفید باشد:

تجدید ارزیابی مثبت یعنی زمانی که ارزش دفتری دارایی برای منعکس کننده افزایش ارزش تعدیل می شود، نباید در صورت سود و زیان ثبت شود. در عوض، این سود باید به حساب حقوق صاحبان سهام به نام مازاد تجدید ارزیابی واریز شود. این حساب شامل تمام تجدید ارزیابی های مثبت دارایی های یک شرکت است تا زمانی که آن دارایی ها فروختهشوند یا به طور دیگری واگذار شوند.

در موارد تجدید ارزیابی منفی، یعنی زمانی که ارزش دفتری دارایی به دلیل کاهش ارزش کاهش می یابد زیان باید در مقابل هرگونه مازاد تجدید ارزیابی حذف شود. اگر زیان بیش از مازاد باشد یا اگر مازادی وجود نداشته باشد، تفاوت باید به عنوان زیان کاهش ارزش گزارش شود.

پس از تجدید ارزیابی یک دارایی، استهلاک باید بر اساس ارزش جدید دارایی باشد. این استهلاک فقط برای آینده اعمال می شود. شما نباید هیچ تغییری به صورت گذشته در مقادیر استهلاک قبلی ایجاد کنید.

استهلاک خط مستقیم رایج ترین روش استهلاک است. اگر از این روش استفاده می کنید، باید ارزش جدید را بر سال های باقی مانده در عمر مفید دارایی تقسیم کنید تا هزینه استهلاک جدید محاسبه شود.

یک شرکت در سال 1390 یک قطعه تجهیزات را به قیمت 10000 ريال خریداری می کند. انتظار می رود عمر مفید آن 10 سال باشد. در سال 1392، این شرکت توسط یک شرکت بزرگ تر خریداری می شود، بنابراین آن ها دارایی های خود را تجدید می کنند تا مطمئن شوند که قیمت منصفانه ای دارند.

قیمت این تجهیزات افزایش یافتهاست. اکنون 12000 ريال ارزش دارد. 2000 ريال در صورت سود و زیان ثبت می شود که به حساب مازاد تجدید ارزیابی بستانکار می شود.

این تجهیزات 8 سال از عمر مفید خود باقی مانده است، بنابراین، در آینده، هزینه استهلاک باید 1500 ريال در سال باشد: 8 ÷ 12000 ريال.

واحد تجاری باید دارایی های خود را مجددا ارزیابی کند. زیرا ارزش فعلی دارایی های متعلق به یک واحد تجاری را فراهم می کند و تجدید ارزیابی به سمت بالا برای واحد تجاری سودمند است. می تواند استهلاک بیشتری را در ارزش افزایشی اعمال کند و از مزایای مالیاتی برخوردار شود.

در ابتدا، یک دارایی ثابت یا گروهی از دارایی های ثابت به بهای تمام شده دارایی در ترازنامه شرکت ثبت می شود. پس از آن، دو روش برای محاسبه تغییرات در ارزش دارایی یا دارایی های ثابت استفاده می شود.

ساده ترین رویکرد حسابداری مدل هزینه است. در مدل بهای تمام شده، دارایی های ثابت یک شرکت به بهای تمام شده تاریخی، منهای استهلاک انباشته و زیان های کاهش ارزش انباشته مرتبط با آن دارایی ها، محاسبه می شود. مدل بهای تمامشده اجازه تعدیلات رو به بالا در ارزش دارایی را بر اساس ارزش بازار منصفانه نمی دهد.

دلیل اصلی که شرکت ها ممکن است رویکرد هزینه را برای ارزش گذاری انتخاب کنند این است که عدد به دستآمده یک محاسبه ساده تر با ذهنیت بسیار کمتر است. با این حال، این رویکرد راهی برای دستیابی به ارزش دقیق برای داراییهای غیر جاری ارائه نمی کند، زیرا قیمت دارایی ها احتمالا با گذشت زمان تغییر می کند و قیمت همیشه پایین نمی آید. اغلب آن ها بالا می روند. این امر به ویژه در مورد دارایی هایی مانند املاک یا مستغلات صادق است.

مازاد تجدید ارزیابی به مقدار تفاوت بین ارزش یک روز دارایی و ارزش دفتر گفته می شود. ارزش دفتر بعد از کسر استهلاک انباشته ثبت می شود. مازاد ناشی از تجدید ارزیابی در بخش حقوق صاحبان سهام گزارش می شود و در اصول حسابداری به عنوان درآمد تحقق نیافته به حساب می آید. برای روشن تر شدن این مفهوم، مثالی از تجدید ارزیابی دارایی های ثابت را بررسی می کنیم.

در پایان سال 1401، ارزش کارشناسی یک ساختمان 200 میلیارد تومان و ارزش خط تولید آن 600 میلیارد تومان برآورد شده است. بعد از انجام تجدید ارزیابی، ارزش دفتری این دارایی 40 میلیارد تومان تعیین شده است. در چنین حالتی، مازاد تجدید ارزیابی مبلغ 760 میلیارد تومان در حساب ها ثبت خواهد شد.

سند مربوط به تجدید ارزیابی دارایی ها، ایجاد تفاوت معناداری بین ارزش دفتری و ارزش واقعی دارایی ها را به همراه دارد. همان طور که اشاره شد، این فرایند به به روز رسانی و شفاف سازی اطلاعات مالی کمک کرده و امکان مقایسه میان شرکت ها را فراهم می آورد.

به زبان ساده، تجدید ارزیابی دارایی ها به معنی تغییر ارزش یک شرکت پس از ارزیابی دوباره است. در شرایطی که تورم در کشور بالا است، این پروسه باید به طور مداوم و در سال های آتی ادامه یابد. با تجدید ارزیابیهای مستمر، ارزش دارایی های غیرمستهلک مانند زمین و ساختمان به قیمت واقعی یا قیمت بازار نزدیک تر می شود. این امر در نهایت به بهبود ساختار مالی شرکت و ارائه یک ارزش گذاری منصفانه تر برای سهام آن کمک می کند.

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید

0 دیدگاههنوز نظری ثبت نشده است. اولین نظر را شما بگذارید!