طی سالهای اخیر استفاده از هوش مصنوعی در حسابرسی پیشرفت چشمگیری داشته است. این تکنولوژی دارای قابلیت های متعددی است که امکان بروز خطای انسانی را در تصمیمات و حسابرسی های مالی را به حداقل می رساند. علاوه بر آن، این تکنولوژی قادر به شناسایی به موقع الگوهای غیر معمول و اخطار در مورد ان ها می باشد. در ادامه به بررسی کامل این تکنولوژی مدرن و کاربردهای آن در حسابرسی خواهیم پرداخت.

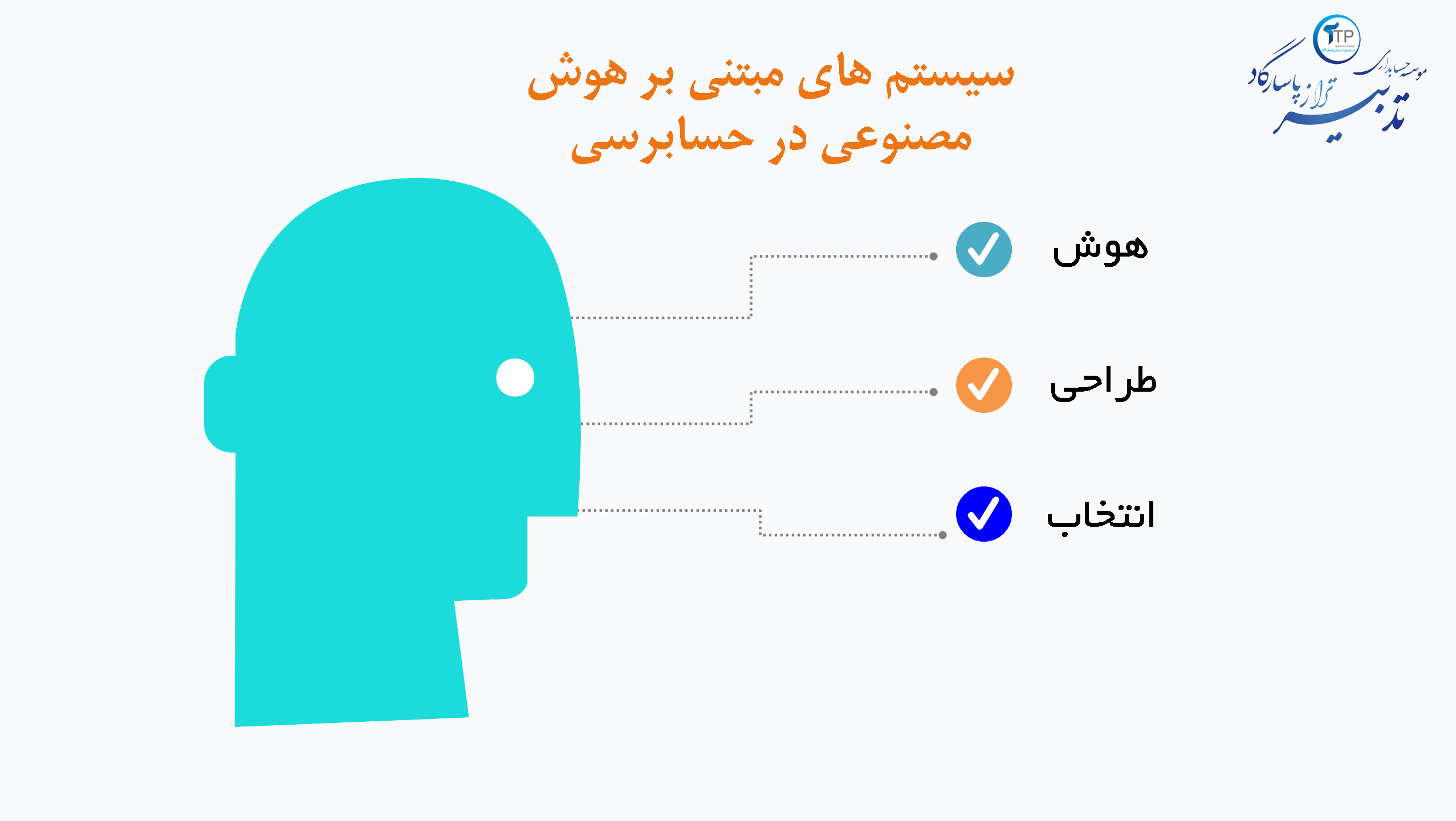

سیستم های مبتنی بر هوش مصنوعی در حسابرسی شامل سه مرحله اصلی می باشند كه عبارتند از:

این مرحله شامل تشخیص مشکلات مربوط به حسابرسی، سازماندهی مشکلات، جمعآوری داده و اطلاعات و شناسایی هدف ها می باشد.

مرحله طراحی شامل مواردی همچون تعیین کنی هدف ها، دستکاری داده، ارجاع ریسک ها یا ارزش ها به جایگزین ها و تولید جایگزین ها می باشد.

این مرحله از سیستم های هوش مصنوعی که در امور حسابرسی مورد استفاده قرار می گیرد شامل موارد مانند انتخاب بین جایگزین ها و تفسیر انتخاب، تفسیر جایگزین ها، ایجاد آمار و ارقام در زمینه جایگزین ها و شبیه سازی نتیجههای جایگزین ها می باشد.

در دنیای امروزی حسابرسان برای انجام امور مالی و حسابداری با چالش های بسیاری روبرو هستند. لذا به دلیل قابلیت هایی که هوش مصنوعی در حسابرسی ارائه می دهد استفاده از آن به امری ضروری تبدیل شده است. در واقع حسابرسان در انجام وظایف خود با مشکلاتی عدیده ای در زمینه پردازش اطلاعات، تغییرات مداوم اطلاعات و ارزیابی اطلاعات روبه رو هستند. وجود چنین مشکلاتی حسابرسی را به امری پیچیده و سخت تبدیل کرده است.

بنابراین جهت رفع معضلات و مشکلات مربوط به حسابداری باید از هوش مصنوعی در حسابرسی استفاده کرد. لازم به ذکر است که در تکنولوژی هوش مصنوعی تمام روابط موجود ما بین متغیر های شناخته شده و ناشناخته مد نظر قرار می گیرند. همچنین بکارگیری تئوری مجموعه های فاز و منطق فاز می تواند کمک ویژه ای به حسابرسان بنمایند. به این معنی که این مجموعه ها در مدیریت احتمالی خطر حسابرسی و در اندازه گیری و ابهام در محیط حسابرسی بسیار کاربردی و مفید خواهند بود.

برای استفاده از هوش مصنوعی در حسابرسی باید به پیش شرط ها توجه کرد. در غیر این صورت امکان بهره وری مناسب از این تکنولوژی وجود نخواهد داشت. اولین پیش شرط آن است که یک حسابرس باید با الگوریتم ها و بخش های زیربنایی هوش مصنوعی آشنا باشد. پیش شرط دوم وجود معیارهای روشن برای دستیابی به موفقیت در استفاده از هوش مصنوعی است. در واقع سازمان و یا شرکت پیش از هر چیز باید معیارهایی را برای دستیابی به موفقیت در زمینه هوش مصنوعی به حسابرس ارائه دهد.

استفاده از هوش مصنوعی در حسابرسی چالش ها و موانع متعددی را در پیش روی افراد قرار می دهد. دو نمونه از این چالش ها شامل موارد ذیل می باشند.

هوش مصنوعی در حسابرسی یک تکنولوژی مدرن است. بنابراین استفاده از آن در زمینه های مختلف بخصوص بخش حسابرسی به دلیل عدم دسترسی به دانش کافی سخت خواهد بود. همچنین تعداد افراد متخصصی که از مهارت و دانش در این زمینه برخوردار باشند بسیار کم هستند. از این رو بسیاری از مجموعه های مالی مجبور هستند بودجه ای مازاد جهت آموزش این تکنولوژی به حسابرسان خود صرف نمایند.

بکی از بزرگترین چالش های موجود در استفاده از هوش مصنوعی در حسابرسی، نبود دستورالعمل ها و نکات راهبردی واضح برای پیاده سازی و استفاده از آن است. منظور از دستورالعمل و رویکرد راهبردی در زمینه هوش مصنوعی، رویکردی است که بتوان آن را حین پیاده سازی این تکنولوژی نهادینه کرد. راهبردها و دستورالعمل ها باید بتوانند بخش هایی که نیازمند ارتقا و بهبود هستند را شناسایی کنند. همچنین قادر به برقراری چرخه بازخورد باشند.

از جمله کاربردهای هوش مصنوعی در حسابرسی می توان به استفاده از الگوریتم های سیستم عصبی جهت تجزیه و تحلیل داده های عظیم اشاره کرد. تشخیص و شناسایی خودکار خطاها و ردگیری تغییرات احتمالی در بانک های اطلاعاتی مربوط به امور مالی و حسابرسی از دیگر کاربردهای این تکنولوژی بشمار می آیند. تشخیص خودکار ناهنجاری ها با استفاده از الگوریتم های یادگیری ماشین صورت می گیرد. بنابراین به راحتی می توان نتایج مالی شرکت ها و برخی موارد مشابه را هم مقایسه نمود.

از دیگر کاربردهای هوش مصنوعی در حسابرسی می توان به جلوگیری از هدر رفت هزینه های بیشتر در مراحل متعدد حسابرسی اشاره کرد. تحلیل پولشویی از دیگر کاربردهای این تکنولوژی در حسابرسی است. این امکان ارزشمند با استفاده از شبکه های عصبی و اطلاعات بانکی صورت می گیرد که در نتیجه آن می توان فعالیت های مشکوک به هرگونه پولشویی را تشخیص داد. دیگر استفاده کاربردی از هوش مصنوعی در انجام امور حسابرسی، تشخیص موارد تقلبی است. این کار به کمک الگوریتم های یادگیری ماشین امکان پذیر است. در واقع با استفاده از این الگوریتم ها می توان موارد تقلبی در اسناد مالیاتی و فاکتور ها را تشخیص داد.

ترجمه داده ها به زبان بشری از دیگر استفاده های هوش مصنوعی در حسابرسی است. به کمک هوش مصنوعی و الگوریتم های تولید زبانی، می توان داده های پیچیده را به زبان بشری ترجمه نمود. علاوه بر کاربردهای ذکر شده باید به مدیریت ریسک این تکنولوژی اشاره کرد. مدیریت ریسک با استفاده از الگوریتم های یادگیری ماشین امکان پذیر است. زیرا می توان ریسک انجام پروژه ها و سرمایه گذاری ها را تا حد ممکن کاهش داد و در بازه زمانی مشخصی به سود بیشتری دست یافت.

مزایای استفاده از هوش مصنوعی در حسابرسی شامل موارد ذیل می باشند.

استفاده از هوش مصنوعی در حسابرسی ممکن است با معایبی همراه باشد که در متن زیر اشاره ای به آن ها خواهیم داشت.

سیستم خبره مبتنی بر هوش مصنوعی در حسابرسی آینه تمام قد از توانایی ها و مهارت یک کارشناس و حسابرس در داخل رایانه است. این سیستم بر اساس دانش و مهارت طراحی شده است. به نحوی که قادر به ارائه بهترین و هوشمندانه ترین راه حل می باشد. همچنین این سیستم از قابلیت ارائه استدلال ها به روشی قابل درک برای حسابرس و یا کاربر برخوردار است. همچنین این سیستم از ویژگی برنامه نویسی بر اساس قوانین برخوردار می باشد.

سیستم عصبی بخش دیگری از هوش مصنوعی در حسابرسی است که بر اساس هوش انسان طراحی شده است. این سیستم شامل مجموعه ای از واحدهای پردازش عناصر است. این واحد ها به شکل مجزا در برابر مجموعه ای از نشانه های ورودی که به طرف آن ها ارسال می شوند واکنش نشان میدهند. لازم به ذکر است که سیستم عصبی در زمینه پیش بینی رویدادهای آینده و همچنین ارزیابی وقایع گذشته بر اساس پایگاه اطلاعات موثر عمل می کند. نکته حائز اهمیت آن است که اظهار نظر شخص حسابرس بر اساس شواهد و مدارک کسب شده از سوابق گذشته حسابداری می باشند. در نتیجه نمیتوان چندان بر کاربردی بودن سیستم های عصبی درخصوص ارزیابی الگوها با رویکرد قضاوت حسابرسی، امیدوار بود.

همان گونه که شرح داده شد هوش مصنوعی در حسابرسی بسیار کاربرد دارد. استفاده از این تکنولوژی انجام امور حسابداری را برای شرکت ها و مجموعه های مالی آسان می کند. بر اساس تحقیقات انجام شده، محققان حسابداری، معتقدند از تکنیک های هوش مصنوعی می توان در راستای دستیابی به موفقیت های بزرگ حسابرسی استفاده کرد. جدای از کاربرد هایی که این تکنولوژی در امور حسابرسی دارد، از آن می توان در سایر بخش های مختلف نیز استفاده کرد.