بررسی نرخ جذب سربار در حسابداری صنعتی

نرخ جذب سربار در حسابداری صنعتی روی هزینه نهایی محصول ها بسیار تاثیرگذار است. سربار چون در فرایند تولید به صورت مستقیم دخالتی ندارد، نمی توان به سادگی آن را به هزینه نهایی محصول اضافه نمود. پول گاز، آب، برق، بیمه و… از هزینه های سربار می باشند. این هزینه ها دو بار در طول دوره مالی محاسبه می شوند که در ادامه درباره آن ها توضیح خواهیم داد. این هزینه روی بهای تمام شده خدمات و محصول های تولید شده اثر دارد و محاسبه آن، از اهمیت ویژه ای برخوردار است. در این مقاله با سربار، هزینه های آن و نحوه محاسبه نرخ جذب سربار در حسابداری صنعتی آشنا خواهید شد.

هزینه سربار

شناخت مفهوم هزینه سربار از مهم ترین اقداماتی که است که تمام حسابداران صنعتی باید با آن آشنا باشند. تاثیر این میزان بر سودآوری و تعیین میزان بهره وری کسب و کارها و تولیدی ها بسیار بالا است. به طور کلی هزینه سربار از مهم ترین اجزایی است که در حسابداری صنعتی با آن سروکار دارید. هزینه سربار از عوامل مهم در تعیین بهای تمام شده محصولات است که در ساخت آن ها دخالت مستقیمی ندارد. این هزینه ها را نمی توان به سادگی بر روی کالای خاصی اختصاص داد.

نمونه هایی از این هزینه عبارتند از:

- هزینه اجاره کارخانه

- هزینه استهلاک کارخانه

- بیمه اجتماعی سهم کارفرما

- حقوق سرپرستان

- هزینه سوخت کارخانه

- هزینه روشنایی کارخانه

هزینه های سربار طی دو مرحله در دوره مالی محاسبه می شوند آن دو مرحله عبارتند از:

- قبل از شروع شدن دوره مالی: هزینه های مربوط به سربار قبل از آغاز شدن دوره مالی، برای تعیین نمودن هزینه نهایی تقریبی خدمات و محصولات برآورد می شوند. به این هزینه ها سربار برآوردی می گویند

- موقع وقوع هزینه ها: بعد از پایان یافتن دوره مالی و تحقق یافتن هزینه ها هم مرحله دوم تعیین هزینه های سربار می باشد. به این هزینه ها، سربار واقعی می گویند.

با این حال بهترین نرخ جذب سربار در حسابداری صنعتی شامل ویژگی هایی است که به محاسبه دقیق این میزان کمک می کند. بر همین اساس برای این که بدانید برترین ویژگی های نرخ جذب چیست، برخی از آنها عبارتاند از:

- کاربردی بودن آن

- ساده و صحیح بودن استفاده از آن

- برخورداری از صرفه اقتصادی برای استفاده از آن

- برخورداری از ثبات در محاسبه بهای تمام شده دوره ها

- ارتباط با متغیر زمان تا جایی که امکان دارد

- اولویت داشتن نرخ های سایر دوره های کسب و کار نسبت به نرخ کلی مجموعه

اهداف مهم تعیین نرخ سربار در حسابداری صنعتی

بسیاری از حسابداران مبتدی یا صاحبان کسب و کارها مدام سوال می کنند که اهمیت استفاده از فرمول سربار جذب شده چیست؟ در پاسخ این افراد باید گفت که استفاده از فرمول سربار جذب شده در تعیین میزان هزینه کسب و کارها برای محصولات یا خدمات نقش مهمی دارد. نرخ جذب سربار در حسابداری صنعتی در واقع بهعنوان هزینه ای در نظر گرفته می شود که برای حمایت از کسب و کارها به کار میرود. اما هیچ ارتباطی با یک محصول یا خدمت خاص ندارد.

هزینه های سربار یا اضافی بخشی از هزینه های تجاری کسب و کارها هستند. اطلاع از نرخ جذب سربار با هدف ارزیابی عملکرد روزمره این مجموعه ها مورد استفاده می گیرد. بر خلاف هزینه های عملیاتی، نرخ جذب سربار را نمی توان در واحدهای هزینه یا فعل و انفعالات تجاری ویژه ای پیگیری کرد. با این حال نقش اصلی این عامل در پشتیبانی از فرایندهای کلی درآمدزای کسب و کارها است.

سربار پیش بینی شده و نرخ جذب

گاهی در ابتدای دوره مالی بر اساس توجه به تجربیات و عوامل موثر در تغییرات قیمت، هزینههای سربار پیش بینی و محاسبه می شوند. در حسابداری صنعتی به این هزینه ها سربار پیش بینی شده می گویند. شما برای این که بدانید مفهوم نرخ جذب چیست به شناخت کامل این عامل نیاز دارید.

مدیران پس از پیش بینی هزینه های سربار با استفاده از فرمول هایی معین، میزان سربار را تا پایان دوره مالی به دست می آورند و هزینه تمام شده محصولات خود را بر اساس آن محاسبه می کنند که به این فرایند نرخ جذب گفته می شود. دلایل زیادی برای استفاده از سربار پیش بینی شده و پاسخ به نمونه سوال نرخ جذب سربار وجود دارند.

برخی از این دلایل عبارت اند از:

- اختلاف بین تولید واقعی و تولید برنامه ریزی شده

- تعیین مبلغ واقعی برخی از هزینه های سربار در پایان دوره مالی

- ایجاد بستری مناسب برای مدیران به منظور برنامه ریزی تولید در دوره های بعد

نرخ جذب سربار در حسابداری صنعتی

برای این که بدانید نرخ جذب سربار چیست در ابتدا باید با عوامل موثر در تعیین این میزان آشنا باشید. به طور کلی نرخ جذب سربار در حسابداری صنعتی همان عددی است که به عنوان مبنای محاسبه کالا و خدمات نهایی مد نظر گرفته می شود. این عدد نتیجه پیش بینی کردن هزینه های سربار از شروع دوره مالی تا انتهای آن است.

عوامل مورد استفاده برای محاسبه نرخ جذب سربار در حسابداری صنعتی عبارتند از:

۱– سربار بودجه شده یا برآوردی

۲– مبنای جذب هزینه های سربار ساخت

۳– سطح فعالیت

نرخ جذب چیست

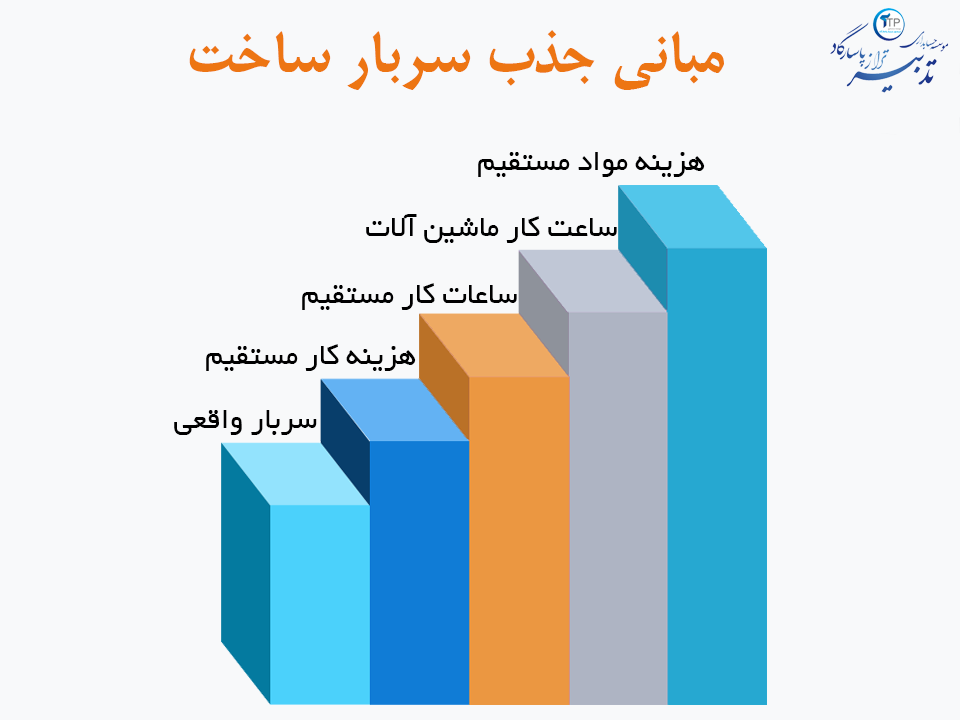

مبانی جذب سربار ساخت

برای بیان تولید محصولات کارخانه ها و کسب و کارها باید از مبانی جذب سربار ساخت کمک کرد. هر یک از این مبانی در تعیین دقیق نرخ جذب سربار در حسابداری صنعتی نقش موثری بر عهده دارند و باید کاملا مورد توجه قرار بگیرند.

به طور کلی مبانی جذب سربار ساخت عبارت اند از:

- هزینه مواد مستقیم: هزینه مواد مستقیم با هزینه سربار کارخانه رابطه ای منطقی و طبق اصول خاص ندارد، پس از این گزینه نمی توان به عنوان مبنای محاسبه نرخ جذب سربار در حسابداری صنعتی استفاده کرد. در کل این گزینه برای مبنا قرار دادن جهت جذب کردن هزینه های سربار مناسب نیست.

- هزینه کار مستقیم: مبنا قرار دادن هزینه کار مستقیم زمانی کاربرد دارد که هزینه سربار و هزینه کار مستقیم با هم مرتبط باشند و هر ساعت کار در هر دایره نرخ برابری داشته باشد.

- ساعات کار مستقیم: این مبنا هم در صورت وجود رابطه مستقیم بین هزینه سربار و ساعات کار مستقیم، قابل استفاده برای محاسبه نرخ جذب سربار در حسابداری صنعتی می باشد.

- ساعت کار ماشین آلات: اگر کارخانه از ماشین آلات کاملا اتوماتیک استفاده کند، ساعت کار ماشین آلات جهت جذب کردن هزینه های سربار بهترین و مناسب ترین مبنا می باشد. اکثر هزینه های سربار با ساعت کار ماشین آلات رابطه مستقیم دارند، هزینه هایی مثل: استهلاک ماشین آلات، هزینه تعمیر و نگهداری ماشین آلات و …

- سربار واقعی: سربار واقعی در واقع همان هزینه هایی می باشد که به صورت واقعی در طی دوره مالی مصرف شده اند.

مبانی جذب سربار ساخت

دسته بندی هزینه های سربار

برای تحلیل نرخ جذب سربار در حسابداری صنعتی، ابتدا باید با انواع هزینه های سربار آشنا بود. هزینه های سربار با روش های مختلفی قابل دسته بندی هستند، در ادامه سه روش بسیار رایج برای دسته بندی این هزینه ها بیان می کنیم.

دسته بندی هزینه های سربار به دو گروه مستقیم و غیر مستقیم

منظور و هدف از این نوع دسته بندی تعیین کردن میزان سود آوری هر کدام از محصولات و مشخص نمودن سهم هر دایره تولیدی از سود کل موسسه یا شرکت است. برای این که درک بهتری از این دو مفهوم به دست بیاورید، تعاریف جداگانه ای از آنها ارائه دادهایم.

این تعاریف عبارتاند از:

- هزینه های سربار مستقیم: هزینه هایی هستند که مستقیم به دایره تولید یا ماشین آلات مخصوص مرتبط می باشند. هزینه هایی مثل: دستمزد، هزینه تعمیر و نگهداری ماشین آلات، هزینه مواد سوختی و…

- هزینه های سربار غیر مستقیم: این هزینه ها به صورت مستقیم با دایره تولید در ارتباط نیستند و نمیتوان آنها را به صورت مستقیم به این دایره ها اختصاص داد. هزینه هایی مثل: هزینه اجاره، برق و…

طبقه بندی به سربار ثابت، سربار متغیر و سربار نیمه متغیر

هدف از طبقه بندی هزینه ها بر اساس ثابت و متغیر بودن آنها، رسیدن به اهدافی است که مدیران دنبال می کنند درباره حجم تولید، قیمت محصول و کنترل کردن هزینه ها. به طور کلی سه نوع هزینه ثابت، متغیر و نیمه متغیر وجود دارند که هر کدام ویژگی های خاص خود را دارند. این ویژگی ها عبارت اند از:

- هزینه های سربار ثابت: این هزینه تا میزان مشخصی از تولید تغییر نمی کنند و ثابت می مانند.

- سربار متغیر: این هزینه ها با تغییر در حجم تولید، تغییر خواهند کرد و ثابت نمی مانند.

- سربار نیمه متغیر: این نوع از سربار مشخصات هر دو نوع از سربار ثابت و متغیر را دارد. اما نه کاملا متغیر است و نه در زمره کاملا ثابت قرار میگیرد. خود این نوع هزینه به دو بخش ثابت و متغیر تقسیم می شود. به عنوان مثال هزینه برق مصرفی را می توان سربار نیمه متغیر در نظر گرفت. زیرا بخشی از آن آبونمان است (هزینه ثابت) و بخشی دیگر به میزان مصرف (هزینه متغیر) بستگی دارد

گروه بندی هزینه های سربار به هزینه های عمومی، هزینه های اداری و هزینه های توزیع و فروش

نرخ جذب سربار در حسابداری صنعتی به طور کلی در سه دسته هزینه های عمومی، هزینه های تشکیلاتی و اداری و سربار توزیع و فروش قرار می گیرند. برای استفاده از فرمول های محاسبه نرخ جذب سربار حتما باید با این هزینه ها نیز آشنا باشید.

این هزینه ها عبارتاند از:

- هزینه های عمومی کارخانه: این هزینه ها در واقع همان سربار ساخت هستند که با حساب کالای در جریان ساخت ذخیره می شوند. هزینه های عمومی مشمول هزینه های تولید بجز مواد خام و همچنین دستمزد مستقیم می شوند.

- هزینه های اداری و تشکیلاتی: این هزینه ها از هزینه های دوره مالی هستند و به حساب سود و زیان منتقل می شوند.

- هزینه های توزیع و فروش: این هزینه هم مانند هزینه های اداری از گروه هزینه های دوره مالی هستند و به حساب سود و زیان منتقل می شوند.

نحوه محاسبه نرخ جذب سربار در حسابداری صنعتی

برای استفاده از فرمول هزینه سربار در ابتدا باید با مفهوم نرخ جذب سربار آشنا باشید. نرخ جذب سربار در حسابداری صنعتی به عددی گفته می شود که به عنوان مبنای محاسبه خدمات و کالای نهایی در نظر می گیرند. این عدد با استفاده از فرمول سربار ساخت و بر اثر پیشبینی هزینه های سربار از آغاز دوره مالی تا پایان آن به دست می آید. فرمول نرخ جذب سربار بسیار آسان است.

بر همین اساس نرخ جذب سربار در حسابداری صنعتی با توجه به فرمول پایین قابل محاسبه می باشد:

مقدار بودجه ÷ سربار بودجه = نرخ جذب سربار

نحوه محاسبه سربار بودجه

برای این که بدانید فرمول سربار بودجه شده چیست فقط کافی است سربار متغیر و سربار ثابت بودجه را در یک دوره مالی مشخص با یکدیگر جمع کنید. عدد به دست آمده نرخ جذب سربار بودجه در یک سال است. به زبان سادهتر سربار بودجه نیز با توجه به فرمول زیر محاسبه می شود:

سربار متغیر بودجه + سربار ثابت بودجه = سربار بودجه

سربار جذب شده

همان طور که اشاره شد نرخ جذب سربار در حسابداری صنعتی، سربار تولیدی است که بر روی هزینه ها و محصولات افزوده می شود. این هزینه معمولا بر اساس هزینه اختصاص داده شده به سربار از پیش تعیین شده در نظر گرفته می شود. در نظر داشته باشید که سربار در دوحالت یا بیش از اندازه جذب میشود یا کمتر از مقداری است که پیش بینی شده است.

سربار معمولا زمانی بیش از حد ممکن جذب میشود که مبلغ اختصاص داده شده به یک محصول یا خدمت از میزان واقعی سربار متحمل شده بالاتر باشد. در مقابل اگر میزان تخصیص یافته به سربار کمتر از مقدار وافعی سربار متحمل شده باشد، نرخ حذب سربار در حسابداری صنعتی کمتر خواهد بود.

به طور کلی فرمول سربار جذبشده عبارت است از:

سربار متغیر جذب شده + سربار ثابت جذب شده = سربار جذب شده

فرمول سربار واقعی

در حسابداری صنعتی به هزینه هایی که بهصورت واقعی و عملی در زمان دوره مالی انجام شده اند، هزینه های واقعی سربار می گویند. این هزینه ها تنها عوامل موثر در تصمیم گیری مدیران نیستند. زیرا انجام شده اند و نمی توان برای تصمیم گیری و برنامه ریزی تولید در آینده ملاک قابل اتکایی باشند. فرمول سربار واقعی در حسابداری صنعتی به صورت زیر است:

مقدار سربار متغیر واقعی + مقدار سربار ثابت واقعی = سربار واقعی

محاسبه اضافه (کسر) جذب سربار

برای به دست آوردن نرخ جذب سربار در حسابداری صنعتی ، باید حتما با اضافه (کسر) جذب سربار آشنا شده و بتوانید آن را محاسبه کنید. در واقع اضافه یا کسر جذب سربار همان میزان انحراف و تفاوت بین دو متغیر سربار جذب شده و واقعی است. اگر نتیجه محاسبه اضافه یا کسر جذب سربار مثبت باشد، یعنی با اضافه جذب سربار مواجه هستیم و میزان سربار جذب شده بیشتر از سربار واقعی است. اما اگر نتیجه منفی باشد، یعنی دچار کسر جذب سربار هستیم و میزان سربار واقعی بیشتر از جذب شده می باشد.

اضافه (کسر) جذب سربار با استفاده از فرمول های زیادی قابل محاسبه می باشد. بعضی از این فرمول ها منجر به محاسبه نرخ جذب سربار در حسابداری صنعتی نیز خواهند شد. فرمول های محاسبه اضافه (کسر) جذب سربار عبارتند از:

سربار واقعی – سربار جذب شده = اضافه یا کسر جذب سربار

(نرخ واقعی سربار × اندازه واقعی )– ( نرخ جذب سربار × اندازه واقعی ) = اضافه یا کسر جذب سربار

اندازه واقعی× (نرخ واقعی سربار– نرخ جذب سربار )= اضافه یا کسر جذب سربار

با توجه به جمع هزینه های سربار محققشده در طی دوره مالی میتوان مقدار سربار واقعی را محاسبه نمود.

مثال برای محاسبه نرخ جذب سربار در حسابداری صنعتی

با توجه به این مثال می توانید با نحوه محاسبه نرخ جذب سربار در حسابداری صنعتی بیشتر آشنا شوید. اطلاعات مالی شرکتی برای محاسبه نرخ جذب سربار آن در اختیار شما قرار گرفتهاست که عبارتند از:

سربار برآوردی از دایره 1: ۸۰۰.000 تومان

سربار برآوردی از دایره 2: ۹۵۰.000 تومان

ساعت کار برآوردی مستقیم از دایره 1: ۱۵۰ ساعت

ساعت کار برآوردی مستقیم از دایره 2: ۱۰۰ ساعت

ساخت سفارش 1 از دایره تولیدی 1: حاصل ۳۰ ساعت کار خالص

ساخت سفارش 2 از دایره تولیدی 2: حاصل ۲۰ ساعت کار خالص

هزینه های سربار واقعی از سفارش شماره 1:

این هزینه ها شامل هزینه استهلاک ماشین آلات، برق و مواد غیر مستقیم می باشند.

بیمه سهم کارفرما: ۱۰۰.000 تومان

هزینه های مربوط به سربار واقعی از سفارش 2: ۲۵۰.000 تومان

مبنای برآوردی÷ هزینه های سربار برآوردی= نرخ جذب سربار

محاسبه:

نرخ جذب سربار در دایره 1: ۵۳۳۳= ۱۵۰÷ 8۰۰۰۰۰

نرخ جذب سربار در دایره 2: ۹۵00= ۱۰۰÷ ۹۵۰.000

نرخ جذب سربار× مبنای واقعی= سربار جذبشده

سربار جذبشده در دایره ۱۵۹۹۹۰ = ۳۰ × 5۳۳۳

سربار جذبشده در دایره ۱۹۰۰۰۰= ۲۰ × ۹۵۰۰

سربار جذب شده در دایره ۱ از سربار واقعی آن بیشتر است، پس با اضافه جذب سربار مواجه هستیم. اما در دایره ۲ بر عکس است، شاهد کسر جذب سربار می باشیم چون سربار جذب شده کمتر از سربار واقعی است.

کلام آخر

محاسبه نرخ جذب سربار در حسابداری صنعتی از اساسی ترین کارهایی است که باید حتما انجام شود. شیوه های مختلف محاسبه را می توان به کار گرفت تا نتیجه درستی کسب کرد. با مطالعه این مقاله به راحتی خواهید توانست نرخ جذب سربار را محاسبه کرده و میزان اضافه یا کسر جذب سربار را هم مشخص کنید. همچنین اگر به دنبال مجموعه ای معتبر برای یادگیری حسابداری صنعتی هستید، موسسه حسابداری تدبیر به شما کمک میکند.

مجموعه ما با برگزاری دوره های تخصصی، طیف متنوعی از فرمول ها و تکنیک های لازم برای محاسبه نرخ جذب سربار در حسابداری صنعتی را به شما آموزش میدهد. شما می توانید برای شرکت در دوره ها و کسب اطلاعات بیشتر از طریق سایت ما با کارشناسان در ارتباط باشید.

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید

4 دیدگاه