بهایابی چیست؟

بهایابی فرآیند تحلیلی تعیین ارزش فعلی (یا پیش بینی شده) یک دارایی یا یک شرکت است. تکنیک های زیادی برای انجام بهایابی استفاده می شود. تحلیل گرانی که می خواهند برای یک دارایی ارزش قائل شوند، معمولا به پتانسیل درآمد آتی آن شرکت یا دارایی نگاه می کنند.

تحلیل بنیادی اغلب در بهایابی به کار می رود، اگرچه ممکن است چندین روش دیگر مانند مدل قیمت گذاری دارایی سرمایه ای (CAPM) یا مدل تنزیل سود سهام (DDM) مورد استفاده قرار گیرد.

به عبارت دیگر بهایابی را می توان فرآیند کمی برای تعیین ارزش منصفانه یک دارایی، سرمایه گذاری یا شرکت دانست.

به طور کلی، یک شرکت را می توان به تنهایی به صورت مطلق یا به صورت نسبی در مقایسه با سایر شرکت ها یا دارایی های مشابه ارزیابی کرد.

مفهوم تکنیک بهایابی

روش ها و تکنیک های مختلفی برای بدست آوردنِ بهایابی وجود دارد که هر کدام ممکن است بهای متفاوتی را نشان دهند.

بهای کالا ها می تواند به سرعت تحت تاثیر درآمد های شرکت یا رویدادهای اقتصادی قرار گیرد که تحلیل گران را مجبور می کند مدل های تعیین بها را تغییر دهند.

بهایابی می تواند هنگام تلاش برای تعیین ارزش منصفانه یک اوراق بهادار مفید باشد، که بر اساس آنچه خریدار مایل است به فروشنده بپردازد، تعیین می شود. هنگامی که اوراق بهادار در بورس معامله می شود، خریداران و فروشندگان ارزش بازار سهام یا اوراق قرضه را تعیین می کنند.

مفهوم ارزش ذاتی، با این حال، به ارزش درکشده یک اوراق بهادار بر اساس درآمد های آتی یا برخی ویژگی های شرکت دیگر غیر مرتبط با قیمت بازار یک اوراق بهادار اشاره دارد. در این مرحله بهایابی مطرح می شود. تحلیل گران برای تعیین این که آیا یک شرکت یا دارایی توسط بازار بیش از ارزش یا کمتر از ارزش بهایابی شده است، یک ارزیابی انجام می دهند.

انواع مدل های بهایابی

متخصصان ارزش گذاری را نام دیگر بهایابی می دانند. مدل های ارزش گذاری مطلق تلاش می کند تا ارزش ذاتی یا واقعی یک سرمایه گذاری را تنها بر اساس اصول بنیادی بیابند.

نگاه کردن به اصول به سادگی به این معنی است که شما فقط روی مواردی مانند سود سهام، جریان نقدی و نرخ رشد یک شرکت تمرکز می کنید و نگران هیچ شرکت دیگری نیستید. مدل های ارزش گذاری که در این دسته قرار می گیرند شامل مدل تخفیف سود سهام، مدل جریان نقدی تنزیل شده، مدل درآمد باقی مانده و مدل مبتنی بر دارایی است.

در مقابل، مدل های ارزشیابی نسبی با مقایسه شرکت مورد نظر با سایر شرکت های مشابه عمل می کنند. این روش ها شامل محاسبه مضرب و نسبت ها مانند چند برابری قیمت به سود و مقایسه آن ها با مضرب های شرکت های مشابه است.

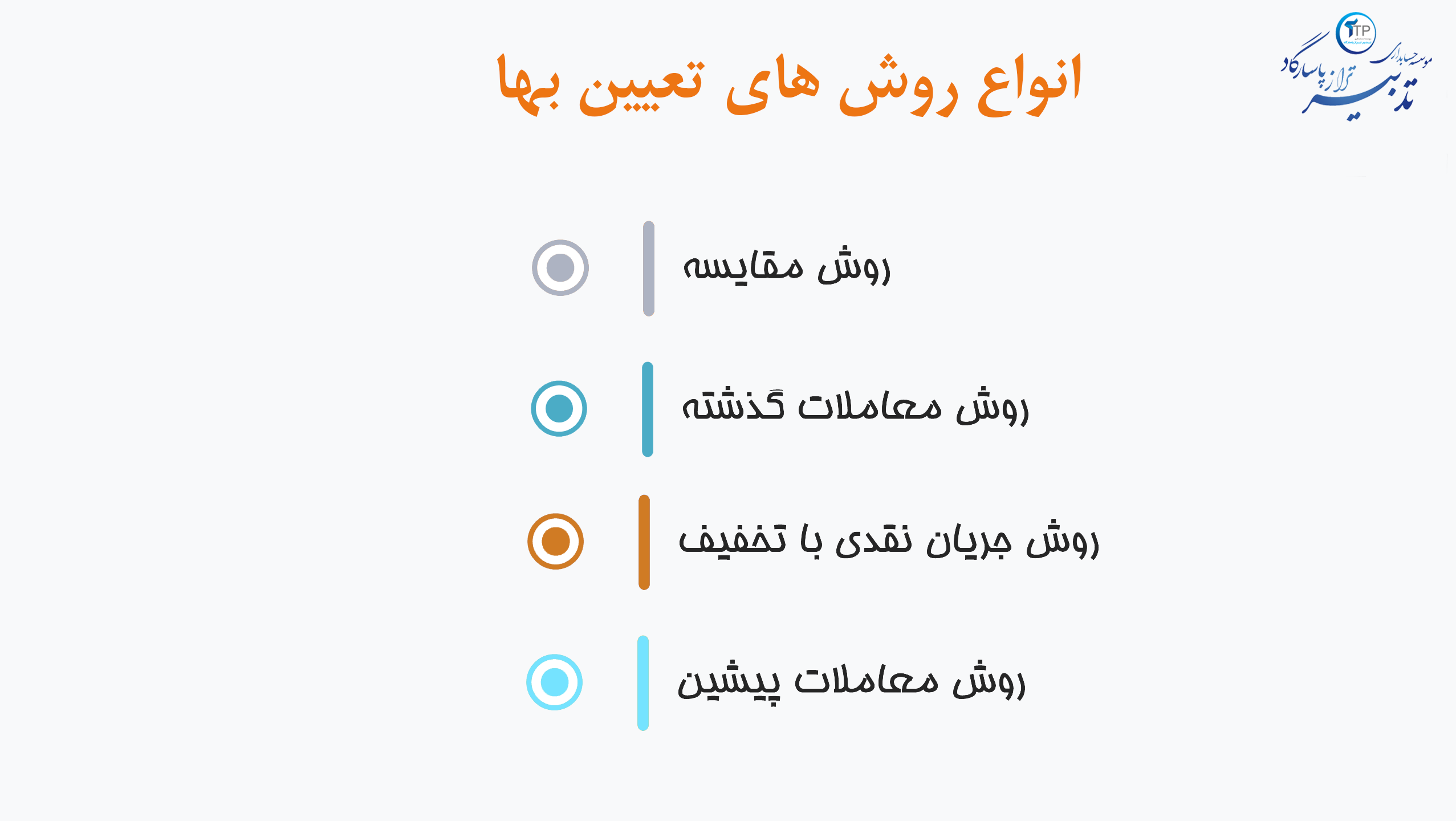

انواع روش های تعیین بها

روش مقایسه

تجزیه و تحلیل شرکت قابل مقایسه روشی است که به شرکت های مشابه، از نظر اندازه و صنعت و نحوه تجارت آن ها برای تعیین ارزش منصفانه برای یک شرکت یا دارایی نگاه می کند.

روش معاملات گذشته

به معاملات گذشته شرکت های مشابه نگاه می کند تا ارزش مناسب را تعیین کند. روش بهایابی مبتنی بر دارایی نیز وجود دارد که تمام ارزش دارایی های شرکت را با فرض این که به ارزش بازار منصفانه فروخته شده اند، جمع می کند تا ارزش ذاتی به دست آید. در سرمایه گذاری ها، رویکرد قابل مقایسه اغلب مترادف با ارزش گذاری نسبی است.

گاهی انجام همه این ها و سپس وزن کردن هر کدام برای محاسبه ارزش ذاتی مناسب است. در این میان، برخی از روش ها برای صنایع خاصی مناسب تر هستند و برای برخی دیگر نامناسب می باشند.

روش جریان نقدی با تخفیف

تحلیل گران همچنین با استفاده از جریان های نقدی ورودی و خروجی تولید شده توسط دارایی، برای دارایی یا سرمایه گذاری ارزشی قائل می شوند که به آن تحلیل جریان نقدی تنزیل شده (DCF) می گویند. این جریان های نقدی با استفاده از نرخ تنزیل به ارزش جاری تنزیل می شوند، که فرضی در مورد نرخ بهره یا حداقل نرخ بازدهی است که سرمایه گذار فرض می کند.

اگر شرکتی قصد خرید ماشین آلات را داشتهباشد، باید جریان نقدی خروجی برای خرید و جریان های نقدی اضافی تولیدشده توسط دارایی جدید را تجزیه و تحلیل کند. تمام جریان های نقدی به ارزش فعلی تنزیل می شوند و کسب و کار ارزش فعلی خالص (NPV) را تعیین می کند. اگر NPV یک عدد مثبت باشد، شرکت باید سرمایه گذاری کرده و دارایی را خریداری کند.

روش معاملات پیشین

در این روش معامله قبلی شرکت با سایر شرکت های مشابه که اخیرا فروخته شده اند، مقایسه می شود. اگر شرکت ها در یک صنعت باشند، مقایسه بهتر عمل می کند. روش معامله پیشین اغلب در معاملات ادغام و تملک استفاده می شود.

چگونه می توان بهای یک محصول را براساس ارزش واقعی آن تعیین کرد؟

در اینجا چند توصیه برای کارآفرینانی که به دنبال تعیین قیمت بر مبنای ارزش هستند، ارائه می شود:

- مقایسه با محصولات مشابه: محصولی مشابه را شناسایی و توجه کنید مشتریان برای آن چه مبلغی پرداخت می کنند.

- ایجاد تمایز : از روش ها و نوآوری هایی استفاده کنید که محصول شما را از محصولات مشابه متمایز کند.

- تعیین ارزش واقعی: اطمینان حاصل کنید که ارزشی که برای مشتری ایجاد کرده اید، از هزینه های شما بیشتر باشد.

- توجیه قیمت برای مشتریان : دلایل تعیین قیمت محصول را برای مشتریان توضیح دهید، که این می تواند شامل ارتباط مستقیم با آن ها باشد.

- تحلیل بازار: برای بازارهای تثبیتشده، مشاهده محدوده قیمت فعلی می تواند به شما در درک انتظارات قیمتی مشتریان کمک کند.

آیا می توان استراتژی های مختلف قیمت گذاری را با هم ترکیب کرد؟

بدون شک، در دنیای امروز، ترکیب انواع استراتژی های قیمت گذاری ضروری است. این روش ها می توانند به طور همزمان و در طول چرخه عمر محصول، تغییر کنند. در ابتدا به یک استراتژی کلی نیاز دارید ( مانند مبتنی بر هزینه یا مبتنی بر ارزش ). بنابراین باید به طور کلی مشخص کنید که قیمت به چه میزان بالا یا پایین خواهد بود (قیمت گذاری نفوذی یا سریع) و همچنین باید به رقبا واکنش نشان دهید ( قیمتگذاری بر اساس رقابت ).

به عنوان مثال، ممکن است بخواهید ابتدا محصولتان را بر اساس یک رویکرد مبتنی بر ارزش قیمت گذاری کنید و سپس به استراتژی قیمت گذاری تدریجی تغییر دهید و از قیمت گذاری نفوذی بهره برداری کنید.

چگونه سود بر ارزش گذاری تاثیر می گذارد؟

سود هر سهم به عنوان سود در دسترس سهامداران عادی تقسیم بر تعداد سهام عادی موجود می شود. EPS نشانگر سود شرکت است زیرا هر چه شرکت بتواند درآمد بیشتری به ازای هر سهم ایجاد کند، ارزش هر سهم برای سرمایه گذاران بیشتر می شود.

تحلیل گران همچنین از نسبت قیمت به درآمد (P/E) برای بهایابی سهام استفاده می کنند که به عنوان قیمت بازار هر سهم تقسیم بر EPS محاسبه می شود. نسبت P/E مشخص می کند که قیمت سهام نسبت به درآمد هر سهم چقدر گران است.

هدف از ارزش گذاری تعیین ارزش دارایی یا شرکت و مقایسه آن با قیمت فعلی بازار است. این کار به دلایل مختلفی انجام می شود.

ارزش گذاری فرآیند تعیین ارزش دارایی یا شرکت است. تعیین بها مهم است. زیرا به خریداران احتمالی، کمک می کند تا بفهمند که برای یک دارایی چقدر باید بپردازند.

اما چگونه بهایابی را محاسبه می کنید؟ روش های زیادی برای محاسبه ارزش گذاری وجود دارد و در مورد این که چه چیزی و چه زمانی ارزش گذاری میشود، متفاوت است. یک محاسبه رایج در بهایابی یک کسب و کار شامل تعیین ارزش منصفانه تمام دارایی های آن منهای همه بدهی های آن است. این یک محاسبه مبتنی بر دارایی است.

محدودیت های ارزش گذاری

هنگامی که تصمیم می گیرید برای اولین بار از یک روش ارزش گذاری برای بهایابی سهام استفاده کنید، به راحتی می توان تحت تاثیر تعداد تکنیک های ارزش گذاری قرار گرفت. روش های ارزیابی وجود دارند که نسبتا ساده هستند، در حالی که سایر روش ها پیچیده تر می باشند.

متاسفانه، هیچ روشی وجود ندارد که برای هر موقعیتی مناسب باشد. هر سهم متفاوت است و هر صنعت یا بخش دارای ویژگی های منحصر به فردی است که ممکن است به چندین روش ارزش گذاری نیاز داشته باشد. در عین حال ممکن است روش های مختلف ارزش گذاری، بهای متفاوتی را برای یک دارایی تعیین کنند.

با معامله اوراق بهادار در بورس، فروشندگان و خریداران ارزش بازار آن اوراق یا سهام را تعیین می کنند. با این حال، ارزش ذاتی مفهومی است که به ارزش درک شده یک اوراق بهادار بر اساس درآمد های آتی یا سایر ویژگی هایی که به ارزش بازار اوراق بهادار مرتبط نیستند، اشاره دارد. بنابر این، کار تحلیل گران هنگام انجام یک ارزیابی این است که بدانند آیا یک سرمایه گذاری یا یک شرکت توسط بازار کمتر بهایابی شده یا بیش از حد ارزش گذاری شده است.

نکات کلیدی

بهایابی فرآیند تعیین ارزش تئوری صحیح یک شرکت، سرمایه گذاری یا دارایی، بر خلاف بهای تمام شده یا ارزش فعلی بازار آن است.

دلایل متداول برای انجام یک بهایابی عبارتند از برنامه ریزی استراتژیک، تامین مالی سرمایه و سرمایه گذاری در اوراق بهادار.

روش ارزش گذاری مرحله ای و ارزش گذاری سفارش کار، دو روش معروف تعیین بها می باشند. انتخاب هر یک از این روش ها با توجه به نوع و حجم فعالیت های واحد تولید کنند تعیین می شود.

سه روش رایج ارزیابی سرمایه گذاری عبارتند از تجزیه و تحلیل DCF، تجزیه و تحلیل شرکت قابل مقایسه و معاملات سابقه پیشین.

دلایل انجام بهایابی چیست؟

تعیین بها یک تمرین مهم است زیرا می تواند به شناسایی اوراق بهادار با قیمت نادرست یا تعیین پروژه هایی که یک شرکت باید سرمایه گذاری کند کمک کند.

- خرید یا فروش یک تجارت: خریداران و فروشندگان معمولا در ارزش یک تجارت تفاوت دارند. هر دو طرف هنگام تصمیم گیری نهایی خود در مورد خرید یا فروش و به چه قیمتی از بهایابی سود می برند.

- برنامه ریزی استراتژیک: یک شرکت فقط باید در پروژه هایی سرمایه گذاری کند که ارزش فعلی خالص آن را افزایش دهد. بنابراین، هر تصمیم سرمایه گذاری اساسا یک ارزش گذاری کوچک بر اساس احتمال سودآوری آینده و ایجاد ارزش است.

- تامین مالی سرمایه: ارزیابی عینی ممکن است هنگام مذاکره با بانک ها یا هر سرمایه گذار بالقوه دیگری برای تامین مالی مفید باشد. مستندسازی ارزش یک شرکت و توانایی آن در ایجاد جریان نقدی، اعتبار را برای وام دهندگان و سرمایه گذاران سهام افزایش می دهد.

- سرمایه گذاری اوراق بهادار: سرمایه گذاری در اوراق بهادار مانند سهام یا اوراق قرضه اساسا شرطی است که قیمت فعلی بازار اوراق بهادار منعکس کننده ارزش ذاتی آن نیست. برای تعیین آن ارزش ذاتی، بهایابی گذاری لازم است.

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید

0 دیدگاههنوز نظری ثبت نشده است. اولین نظر را شما بگذارید!