حسابداری صنعتی یکی از مهم ترین شاخه های رشته حسابداری می باشد. وظایف حسابداری صنعتی جزء امورات بسیار مهم و حیاتی در یک واحد صنعتی می باشند. در واقع بدون حسابدار صنعتی نمی توان یک واحد صنعتی را کامل دانست. مهم ترین وظیفه حسابداری صنعتی محاسبه بهای تمام شده محصولات است. یعنی حسابدار باید تمام هزینه های مربوط به تولید محصولات را در واحد های صنعتی محاسبه کند. زیرا برآورد دقیق هزینه های تولید در یک واحد صنعتی بسیار مهم است. اگر در مورد این شاخه از علم حسابداری اطلاعات دقیقی ندارید ما در این بخش به معرفی این رشته و وظایف آن به صورت کامل می پردازیم.

قبل از آنکه به وظایف حسابداری صنعتی بپردازیم بهتر است به خوبی با این شغل بسیار مهم و جذاب آشنا شوید. حسابداری صنعتی یکی از سخت ترین گرایش های حسابداری است که به آن حسابداری بهای تمام شده نیز می گویند. در این رشته محاسبه و براورد هزینه ها اهمیت دو چندان پیدا می کند. زیرا این رشته ارتباط مستقیمی با واحد های تولیدی و صنعتی دارد. حسابدار صنعتی می تواند هزینه خرید مواد اولیه، هزینه عملیات و میزان سوددهی و … را به صورت دقیق تعین کند. ثبت و تجزیه و تحلیل این هزینه ها و ارتباط هر هزینه با مراحل عملیات تولید نیز کاملا به عهده حسابدار صنعتی می باشد. بنابراین منطقی است که این رشته جزء مهم ترین و حساس ترین رشته های حسابداری به حساب بیاید.

وظایف حسابداری صنعتی مواردی هستند که همه افراد تحصیل کرده در این رشته باید قادر به انجام ان ها باشند. اما این وظایف می تواند از یک شرکت و به یک شرکت دیگر تغییر کند. یعنی ممکن است حسابدار صنعتی موجود در یک شرکت وظایف بسیار بیشتری از حسابدار صنعتی شرکت دیگری داشته باشد. بنابراین این مسئله بسیار مهم است که فرد مورد نظر در چه محیط کاری مشغول به فعالیت است. همچنین وظایف حسابداری صنعتی کاملا مربوط به مسئولیت هایی دارد که کارفرما و مدیریت مجموعه مورد نظر بر روی دوش او می گذارد. یعنی در برخی از مجموعه ها ممکن است کارفرما مسئولیت های زیادی را به عهده حسابدار خود نگذارد. اما لازم است بدانید در بیشتر موارد این وظایف کاملا مشخص می باشند و حسابدار صنعتی باید این وظایف را به صورت کامل انجام دهد.

وظایف حسابداری صنعتی بسیار مهم و مختلف می باشند. در واقع نمی توان تمامی این وظایف را به صورت کامل در این بخش توضیح داد.

در این بخش از مقاله می خواهیم شما را با اصلی ترین و مهم ترین وظایف حسابداری صنعتی آشنا کنیم. این گونه بهتر می توانید به اهمیت این رشته پی ببرید.

در بخش قبلی به هزینه یابی که یکی از مهم ترین وظایف حسابداری صنعتی است اشاره کردیم. در این بخش می خواهیم به نحوه هزینه یابی و روش های انجام آن توسط حسابدار ها بپردازیم. هزینه یابی در کارخانه های تولیدی و صنعتی ارزش دو چندان دارد. زیرا در این واحد ها محصولات تولید شده و با قیمت خاصی به فروش می رسند. نحوه محاسبه بهای تمام شده محصول و نحوه قیمت گذاری آن در این حوزه بسیار مهم است. زیرا این قیمت گذاری ها تاثیر مستقیم بر سود شرکت خواهد داشت. حسابدار باید هزینه های مربوط به تهیه اقلام، دستمزد کارگران و هزینه های سربار را در نظر بگیرد. از طرف دیگر باید همه این اطلاعات را به صورت دقیق گزارش کرده و در اختیار مدیریت قرار دهد.

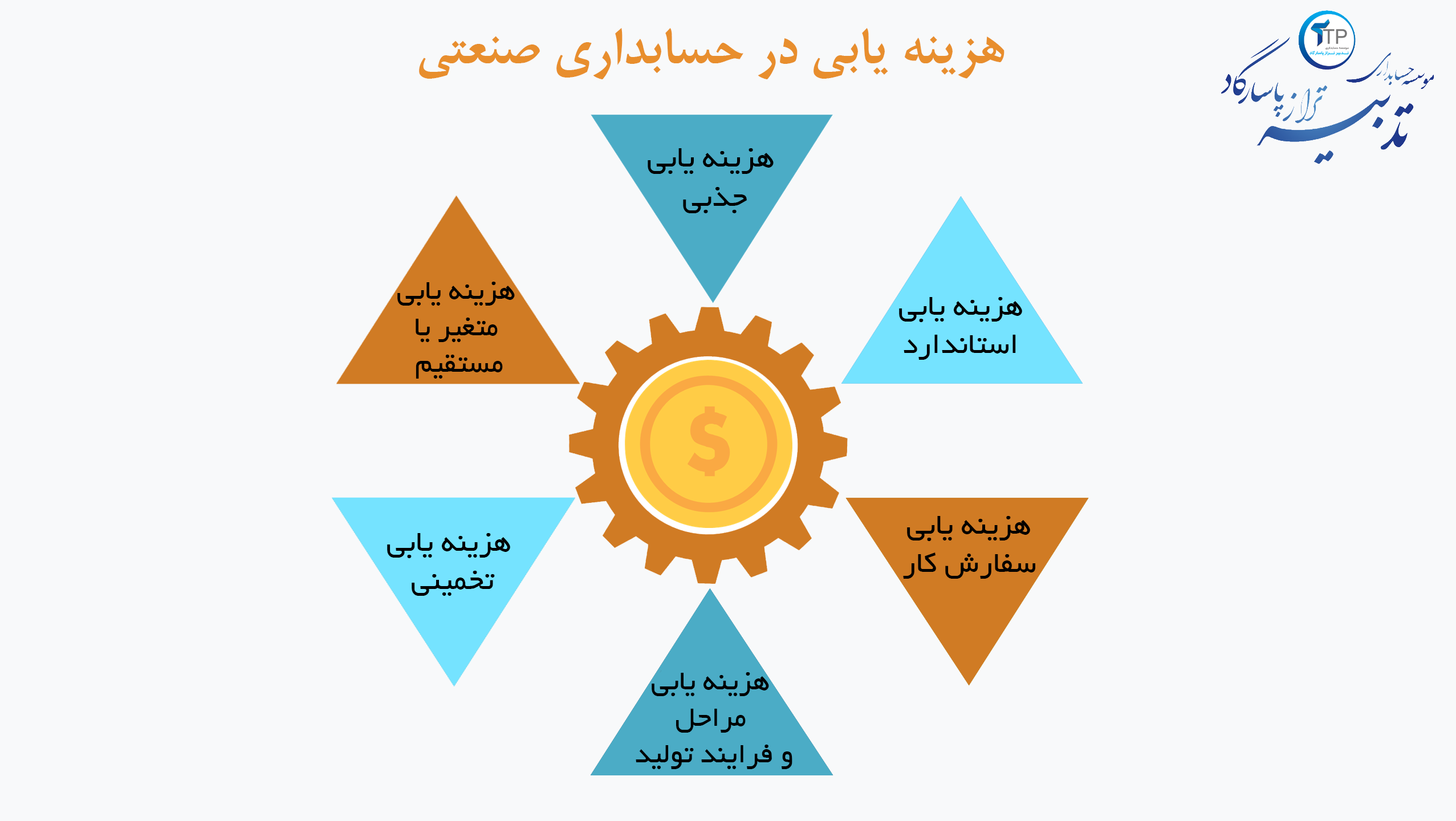

حسابداران از شش روش متفاوت برای انجام هزینه یابی استفاده می کنند. این روش ها عبارتند از:

1) هزینه یابی جذبی

2) هزینه یابی متغیر یا مستقیم

3) هزینه یابی تخمینی

4) هزینه یابی مراحل و فرایند تولید

5) هزینه یابی سفارش کار

6) هزینه یابی استاندارد

تعیین هزینه های مربوط به انبارداری یکی دیگر از مهم ترین وظایف حسابداری صنعتی است. بخش مدیریت و کارفرما باید همیشه اطلاعات جامعی در مورد موجودی انبار خود داشته باشند. این گونه کارفرما ها می توانند برای خرید موارد ضروری در زمان های مناسب اقدام کنند. اما اگر گزارش های مربوط به موجود انبار و کالاها در اختیار کارفرما نباشند، این کار با امشکلاتی رو به رو می شود. حسابدار صنعتی باید کلیه امور حسابداری مربوط به انبار را در اختیار داشته باشد. البته حسابدار برای این کار به کمک انبارداران نیز نیاز دارد. کالاهای ورودی و خروجی انبار همیشه باید در دسترس باشند.

بخش دیگر وظایف حسابداری صنعتی مربوط به حواله های انبار می باشند. حسابدار باید کلیه حواله های مربوط به انبار را به صورت ریالی در سیستم حسابداری ثبت کرده باشد. یعنی لیست قیمت تمامی موجودی های انبار باید روزانه به صورت ریالی ثبت شوند. انجام این کار باعث می شود تمامی حساب و کتاب ها به صورت دقیق انجام شوند و هیچ گونه اختلاف مالی در حساب ها به وجود نیاید.

تهیه و ارائه گزارش های مربوط به امور حسابداری یکی از ضروری ترین وظایف حسابداری صنعتی است. در واقع انجام دادن امور حسابداری بدون تهیه و ارائه گزارش کاملا بی معنی می شود. زیرا این گزارش ها هستند که اطلاعات لازم را در اختیار مدیران و کارفرماها قرار می دهند. تمامی تصمیم های مهم شرکت بر اساس تحلیل و تفسیر این گزارش ها گرفته می شود. این گزارش ها شامل موارد زیر می شوند که تهیه و ارائه آن ها جزء وظایف حسابداری صنعتی است.

گزارش مربوط به ضایعات تولیدی

آماده کردن و ارائه این گزارش ها به صورت دقیق جزء وظایف حسابداری صنعتی است که باید با نهایت دقت انجام شود. برخی از این گزارش ها به صورت درون سازمانی و برخ دیگر به صورت برون سازمانی ارائه می شوند. گزارش های درون سازمانی برای آگاهی مدیران و کارفرماها از روند کار شرکت و تصمیم گیری های آن ها آماده می شوند. اما گزارش های برون سازمانی جهت ارائه گزارش ها با سازمان ها و ارگان های دولتی مربوطه آماده می شوند.

در بخش قبل شما را با مهم ترین وظایف حسابداری صنعتی آشنا کردیم. احتمالا شما نیز به این موضوع پی برده اید کسی که این وظایف را انجام می دهد باید توانایی های خاصی داشته باشد. همان طور که قبلا اشاره کردیم حسابداری صنعتی جزء سخت ترین و حساس ترین رشته های حسابداری است. بنابراین افرادی که تصمیم به وارد شدن به این حوزه می گیرند باید از دانش و توانایی های خود مطمئن باشند. البته بخشی از این توانایی ها بیشتر به تجربه افراد بازمی گردد. یعنی هر چه فرد تجربه بیشتری کسب کند، توانایی بیشتر در انجام دادن وظایف حسابداری صنعتی پیدا می کند.

در ادامه به برخی از مهم ترین ویژگی های یک حسابدار صنعتی خوب می پردازیم.