کارخانه ها را می توان در دسته ی واحد های تولیدی قرار داد. حسابداری در کارخانه با ارزیابی موجودی و بهای تمام شده کالای فروخته شده سر و کار دارد. حسابداری در کارخانه ها نسبت به حسابداری واحد های خدماتی نیازمند دقت بیشتری در محاسبات می باشد.

حسابداری در کارخانه به ارزش گذاری موجودی ها مرتبط می باشد. یک واحد تولیدی باید از مقدار معینی از مواد خام، فرایند تولید کالا ها و کالا های نهایی به عنوان بخشی از فرآیندهای تولید خود استفاده کند. همچنین باید هر گونه مانده پایانی به درستی برای شناسایی در ترازنامه شرکت ارزیابی شود.

حسابدار وظیفه جمع آوری اطلاعات در مورد عناصر بهای تمام شده و همچنین محاسبه ارزیابی موجودی ها را بر عهده دارد. اداره یک شرکت تولیدی بسیار چالش برانگیز است. تولید شامل مقدار قابل توجهی از حسابداری بهای تمام شده است که موضوع بسیار پیچیده ای است.

ارزش گذاری حسابداری در کارخانه به فعالیت های زیر نیاز دارد:

در ابتدا باید گفت، بهای تمام شده کالای فروخته شده صرفا موجودی اولیه است، به اضافه خریدها، منهای موجودی پایانی. علاوه بر این، هرگونه هزینه غیر عادی متحمل شده، مانند ضایعات بیش از حد، در موجودی کالا ثبت نمی شود، بلکه مستقیما به قیمت تمام شده کالای فروخته شده منظور می شود. این مستلزم یک روش دقیق ردیابی ضایعات است. همچنین، ممکن است هزینهها به مشاغل خاصی (معروف به هزینهیابی شغل) اختصاص داده شود و زمانی که اقلام موجودی در آن مشاغل به مشتریان فروخته میشود، به بهای تمام شده کالای فروخته شده درج شود.

همچنین، یک واحد تولیدی باید از یک سیستم موجودی دائمی یا سیستم موجودی دوره ای برای ردیابی تعداد واحد های موجودی که در دست دارد استفاده کند. این اطلاعات برای تعیین ارزش گذاری موجودی کالا بسیار مهم است. اگر چه نگهداری سیستم موجودی دورهای آسان تر است، اما تنها زمانی که شمارش موجودی فیزیکی صورت میگیرد، مقدار دقیقی به دست می آید و بنابراین توصیه نمی شود. سیستم دائمی باید مقادیر واحد موجودی دقیق را همیشه ارائه دهد، اگرچه برای اطمینان از حفظ سطح بالایی از دقت، ثبت دقیق و شمارش چرخه مورد نیاز است.

نکته قابل اهمیت درباره بهای تمام شده کالای فروش رفته این است که هزینه های اداری و توزیع و فروش را شامل نمی شود.

ماهیت اصلی حساب بهای تمام شده کالای فروش رفته به دلیل هزینه بودن بستانکار می باشد. بهای تمام شده کالای فروخته شده جزو هزینه های دوره ی مالی است و در صورت سود و زیان منعکس می گردد.

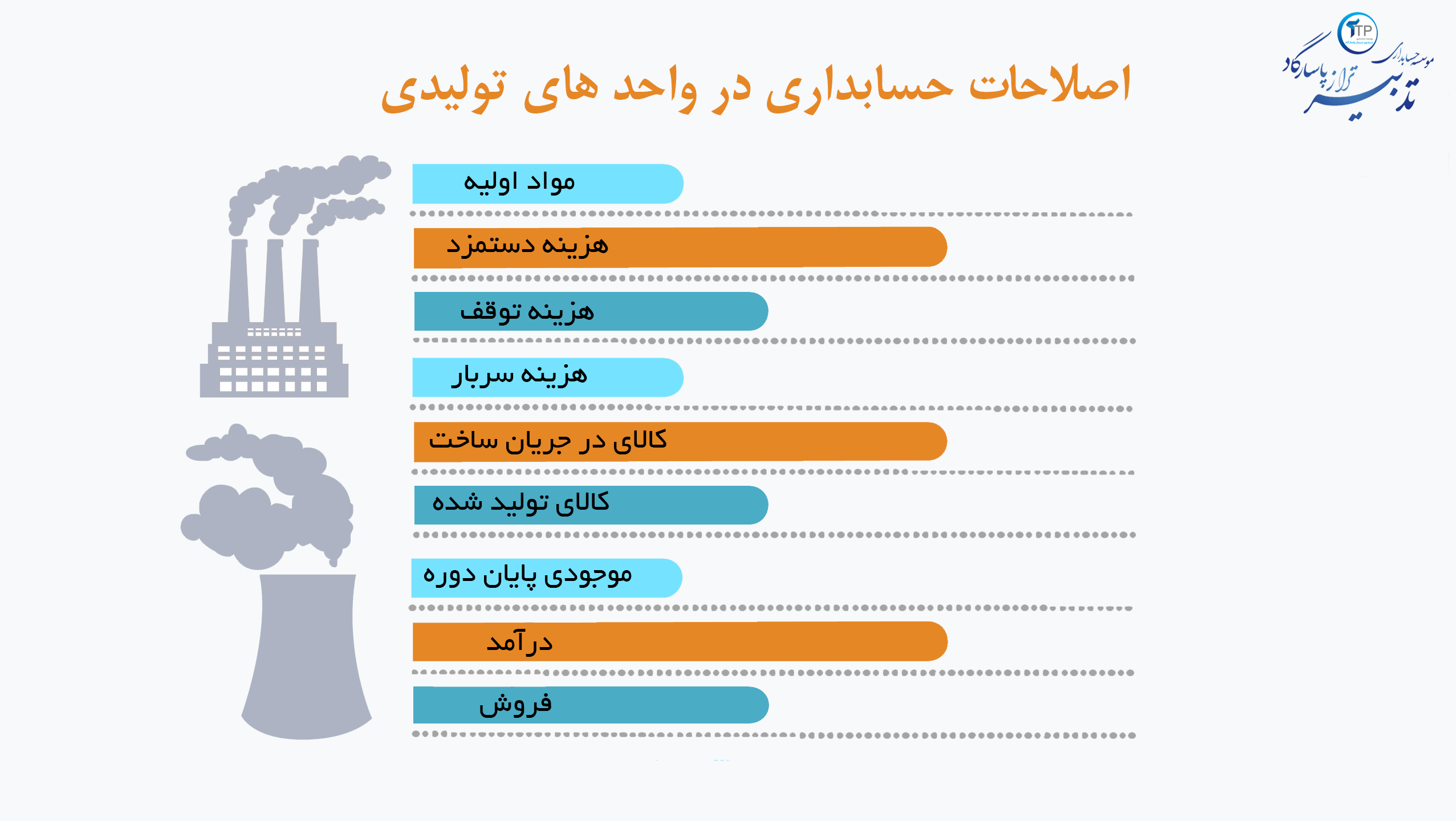

مواد اولیه: به مواد خامی که برای تهیه کالای نهایی مورد استفاده قرار می گیرد، مواد اولیه گفته می شود.

هزینه دستمزد: به مجموع هزینه هایی که به نیروی انسانی پرداخت می شود، هزینه دستمزد گفته می شود. هزینه دستمزد می تواند به عنوان هزینه دستمزد مستقیم یا غیر مستقیم شناسایی شود.

هزینه توقف: هزینه های ناشی از توقف تولید را هزینه توقف می گویند. این هزینه به دلیل نامشهود بودن کمتر در نظر گرفته می شود اما شناسایی آن در واحد های تولیدی دارای اهمیت زیادی می باشد.

هزینه سربار: به هزینه های جزئی که برای ساخت کالا متحمل شده ایم، هزینه سربار گفته می شود. به عنوان مثال می توان گفت، هزینه هایی که برای تعمیرات دستگاه های تولیدی پرداخت می کنیم جز هزینه های سربار شناخته می شوند.

کالای در جریان ساخت: به کالا هایی که هنوز مراحل تولید را به طور کامل پشت سر نگذاشته اند، کالای در جریان ساخت گفته می شود.

کالای تولید شده: به محصول نهایی که تمامی مراحل ساخت را طی کرده و آماده ی فروش است، گفته می شود.

موجودی پایان دوره: به تعداد کالا های تولید شده که در پایان دوره در انبار موجود می باشد، موجودی پایان دوره گفته می شود. حساب موجودی پایان دوره پس از بسته شدن به حساب موجودی ابتدای دوره بعد انتقال داده می شود.

درآمد: درآمد در واحد های تولیدی هنگام تایید سفارش، دریافت وجه نقد و یا زمان حمل شناسایی می شود.

فروش: فروش در کارخانه ها زمانی به ثبت می رسد که مشتری کالا را دریافت کرده باشد.

حسابداری در کارخانه از همان اصول اساسی حسابداری در سایر صنایع پیروی می کند. در اینجا به بهترین روش هایی که برای بهینهسازی سیستم حسابداری موجود است، می پردازیم.

نرم افزار تولید اهرمی: حسابداری یکی از زمان بر ترین جنبه های حسابداری تولیدی است. اگر به صورت دستی این کار را انجام دهید، نگهداری سوابق دقیق و سازماندهی شده از تمام معاملات و هزینه های مربوط به تولید می تواند بسیار پر زحمت باشد.

با این حال، نرم افزار های حسابداری می توانند به ما کمک کنند و حجم بزرگی از رویداد های مالی را در کمترین زمان ممکن محاسبه و ثبت کنند.

در آموزش مالی خود سرمایه گذاری کنید: در حالی که احتمالا تمام حسابداری کسب و کار خود را شخصا انجام نمی دهید، هنوز باید آن را درک کنید. بخش بزرگی از حسابداری تولیدی، حول محور ایجاد سابقه است که مدیران می توانند از آن ها برای اطلاع رسانی تصمیمات تجاری استفاده کنند.

در نتیجه، ارزش سرمایه گذاری در ایجاد درک عمیق تر از قوانین حسابداری و مالیاتی مرتبط را دارد. اگر هیچ چیز دیگری نباشد، به شما کمک می کند تا صورت های مالی و گزارش های خود را تجزیه و تحلیل کنید تا کارایی کسب و کار خود را بهبود ببخشید.

مبنای حسابداری خود را با دقت انتخاب کنید: از آنجا که مشاغل تولیدی دارای موجودی هستند، خدمات درآمد داخلی (IRS) آن ها را ملزم می کند که از مبنای تعهدی حسابداری استفاده کنند.

در نتیجه، شرکت تولیدی شما ممکن است بین استفاده از حسابداری نقدی یا تعهدی یکی را انتخاب کند. در حالی که روش نقدی اغلب ساده تر است، اما همیشه بهترین راه برای سازماندهی سوابق مالی شما نیست.

حسابداری تولیدی را می توان یکی از کاربردی ترین نوع حسابداری ها دانست. نوع اولیه حسابداری مورد استفاده در واحد های تولیدی، حسابداری بهای تمام شده شناخته می شود. این مدل حسابداری هزینه های تولید را به گونه ای پیگیری می کند که مدیران بتوانند از آن برای اطلاع رسانی تصمیمات تجاری استفاده کنند.

در نتیجه، حسابداری هزینه کمتر در مورد ایجاد صورت های مالی برای اشخاص ثالث و بیشتر در مورد تسهیل اشکال مختلف تجزیه و تحلیل داخلی است. به عنوان مثال، مشاغل تولیدی از حسابداری هزینه برای تکمیل فرآیند های خود استفاده می کنند.

یکی دیگر از حساب هایی که در حسابداری کارخانه ها مورد استفاده قرار می گیرد، حساب درآمد است. درآمد های واحد های تولیدی را می توان به دو دسته ی عمده درآمد های عملیاتی یا غیر عملیاتی تقسیم بندی کرد.

اولین صادره از اولین وارده (FIFO): روش ارزیابی موجودی FIFO فرض می کند که اولین کالایی که تولید می کنید، اولین کالایی است که به فروش می رود. FIFO به طور کلی محبوب ترین روش ارزیابی است، به ویژه برای تولید کنندگان محصولاتی که ماندگاری محدود دارند.

اولین صادره از آخرین وارده (LIFO): روش ارزیابی LIFO برعکس رویکرد FIFO است. فرض بر این است که آخرین کالایی که تولید می کنید اولین کالایی است که می فروشید.

از آنجایی که قیمت ها در طول زمان افزایش مییابند، روش LIFO عموما بهای تمام شده کالای فروخته شده را به حداکثر میرساند و ارزش موجودی نهایی شما را به حداقل میرساند. در نتیجه، به کمترین درآمد خالص ممکن نیز منجر می شود که برای اهداف مالیاتی سودمند است.

میانگین موزون: فرض میانگین موزون جریان هزینه بین FIFO و LIFO است. این شامل محاسبه میانگین موزون هزینه تمام واحدهای موجود برای فروش در یک دوره معین است. سپس آن هزینه را به کالا های فروخته شده و موجودی نهایی خود اختصاص می دهید.

میانگین موزون معمولا کمترین فرض جریان هزینه برای تولید کنندگان است. در واقع، IRS قبلا این روش را به دلیل نادرست بودن رد کرده و تنها به مشاغلی اجازه می دهد از این روش استفاده کنند که از آن برای اهداف مالیاتی استفاده می کنند.

شناسایی ویژه: این روش بیشتر برای مشخص کردن قیمت تمام شده پایان دوره کاربرد دارد. روش شناسایی ویژه بیشتر برای موسساتی مورد استفاده قرار می گیرد که کالاهای کمتری دارند.