اهمیت آگاهی بر اصول حسابرسی

در نظر داشته باشید که بدون داشتن هیچ گونه اطلاعاتی، بررسی اصول حسابرسی کاری راحت نمی باشد. شما باید با تمام جزئیات و قواعد مربوط به این رشته آگاهی داشته باشید تا بتوانید بهترین اقدام را انجام دهید. حال با ما همراه باشید تا در رابطه با اصول حسابرسی اطلاعات مفیدی را در اختیار شما قرار دهیم تا بتوانید به صورت تخصصی به این اصول تسلط پیدا کنید.

تاریخچه حسابرسی

اولین قانون حسابداری در کشور ایران مربوط به سال ۱۳۱۱ در رابطه با قانون تجارت می باشد. بعد از آن قانون استفاده از خدمات حسابرسان خبره نیز مطرح گردید. این قانون در سال ۱۳۲۸ مطرح شد اما تصویب نگردید. سپس در سال ۱۳۳۵ این قانون مجدد مطرح گردید و در سال ۱۳۴۰ به تصویب رسمی رسید. در سال ۱۳۴۶ نحوه انتخاب حسابداران رسمی نیز در آیین نامه مربوطه مشخص شد و اساسنامه قانونی نیز چند سال بعد از آن در سال ۱۳۵۱ به تصویب رسید. قبل از پیروزی انقلاب اسلامی سازمان های اقتصادی بسیار زیادی دایر شدند و رسیدگی بر حسابداری آن ها اجباری بود. این مورد موجب شد که سازمان صنایع ملی و سازمان برنامه ریزی در سال های ۱۳۵۹ تا ۱۳۶۱ دایر شوند.

بررسی اصول حسابرسی

یکی از سوالاتی که افراد علاقمندان به شاخه های حسابداری برای شان پیش می آید این است که اصول حسابرسی چیست و چگونه باید به این اصول تسلط پیدا کرد. در نظر داشته باشید که حسابرسی در واقع رسیدگی کردن به صورت های مالی می باشد. این صورت های مالی می توانند برای یک موسسه، شرکت و یا یک سازمان باشند. این صورت های مالی توسط شرکت های حسابداری مخصوص ارائه می شوند. حسابرسان باید بتوانند دیدی جستجوگرانه در تمام اسناد و مدارک حسابداری داشته باشند. به این صورت بتوانند صورت های مالی و شواهد مالیاتی درست را به دست بیاورند. حسابرسان وظیفه دارند که از جانب شرکت حسابداری به بررسی اسناد مالی شرکت های دیگر بپردازند. همچنین به صورت دقیق وظیفه حسابرسی خود را انجام دهند تا بتوانند در رابطه با اسناد و مدارک و صورت های مالی شرکت مورد نظر آگاهی کامل کسب نمایند.

بررسی نقش حسابرسی و انواع حسابرسی

اصول حسابرسی از اهمیت بسیار زیادی برخوردار می باشد. می توان گفت مهمترین نقش حسابرسی در کشور ایجاد ساماندهی به صورت های مالی است. به این ترتیب می توان در مواقع لزوم از مدارک مالی و اسناد در این زمینه استفاده کرده و به راحتی به آن ها دست پیدا نمود. این استناد دارای کیفیت مناسب و مطلوبی هستند. افراد می توانند به آن ها اطمینان کرده و تمام اطلاعات مورد نیاز خود را از آن ها استخراج کنند. همچنین با توجه به این اسناد برای آینده خود برنامه ریزی نمایند. حسابرسی باید زیر نظر متخصصین انجام شود تا افراد بتوانند به نتایج به دست آمده اطمینان داشته باشند. حسابرسی به چند دسته تقسیم بندی می شود که با توجه به ویژگی های هر کدام از این دسته ها می توان آن ها را در شرکت های مالی و برای صورت های مالی مختلف استفاده نمود.

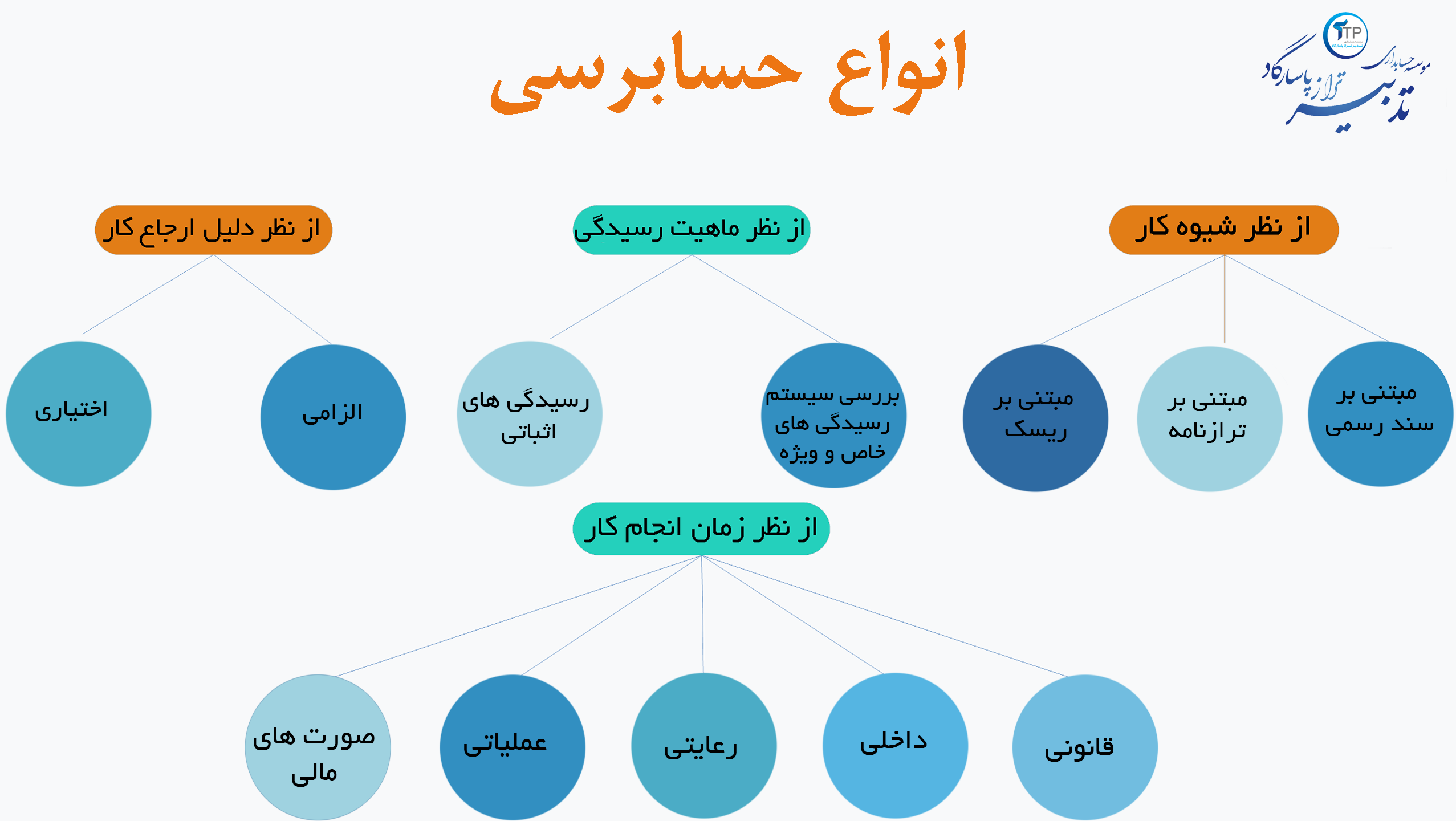

حسابرسی از نظر دلیل ارجاع کار به دو دسته حسابرسی الزامی و حسابرسی اختیاری تقسیم بندی می شود. اصول حسابرسی نیز از نظر ماهیت رسیدگی به بررسی سیستم رسیدگی های خاص و ویژه، رسیدگی های اثباتی تقسیم بندی می گردد. حسابرسی را از نظر شیوه کار می توان به سه دسته حسابرسی مبتنی بر سند رسمی، حسابرسی مبتنی بر ترازنامه و حسابرسی مبتنی بر ریسک تقسیم بندی کرد. اصول حسابرسی از نظر زمان انجام کار نیز دسته بندی می شود و شامل حسابرسی قانونی، حسابرسی داخلی، حسابرسی رعایتی و حسابرسی صورت های مالی می باشد.

بررسی دقیق تر اصول حسابرسی

در نظر داشته باشید که در اصول حسابرسی، حسابرس به صورت مستقل بر روی تمام گزارش های قبلی رسیدگی و نظارت دارد. در اصول حسابرسی تنها نمی توان برای اظهار نظر در رابطه با صورت های مالی به ادعای مدیر اکتفا نمود. وظیفه حسابرسی شرکت های دولتی بر عهده دیوان محاسبات کشور می باشد. مجمع عمومی صاحبان سهام می توانند بازرس قانونی را خود انتخاب کنند. یک حسابرس می تواند صورت های مالی را اعتبار ببخشند و قانونی بودن آن ها را افزایش دهند. اصول حسابرسی بسیار گسترده می باشد که افراد باید بر روی تمام این اصول تسلط داشته تا بتوانند نتیجه ای بسیار عالی به دست بیاورند.

هدف از حسابرسی چیست و اصول حسابرسی شامل چه مواردی می باشد؟

در نظر داشته باشید زمانی از یک حسابرس کمک گرفته می شود که بخواهند اسناد مالی و اقتصادی یک سازمان و یا شرکت را به صورت دقیق بررسی کرده و یک گزارش جامع و کامل از تمامی اسناد مالی به دست بیاورند. حسابرس می تواند روش هایی که حسابدار سازمان در پیش گرفته است را مورد بررسی قرار داده و صحت صورت های مالی را مشخص کند و در نهایت گزارش خود را به سازمان ارائه دهد. می توان گفت هدف حسابرسی مشخص کردن صحت وضعیت های مالی سازمان است. حسابرس می تواند گزارش های ارائه شده را بر اساس استاندارد های حسابرسی و حسابداری مورد بررسی قرار داده و یک نتیجه کلی مورد استناد را ارائه دهد.

حسابرس در گزارش خود باید تمام موارد و اموری که انجام داده است را قید کرده و آن ها را ارائه دهد. می توان گفت هدف کلی استخدام حسابرس این است که مدیران بتوانند یک آرامش خیال در رابطه با تطابق صورت های مالی بر اساس استاندارد های حسابداری داشته باشند. به همین دلیل حسابرس باید بتواند از تمام اصول حسابرسی آگاهی داشته و با تجربه کافی که دارد اسناد مالی را به بهترین نحو ممکن مورد بررسی قرار دهد.

حسابرسی عملیاتی چیست؟

این حسابرسی نیز یکی از حسابرسی های دیگر می باشد که از نظر معنا و مفهوم با دیگر اصول متفاوت است. این حسابرسی شامل ارائه ارزیابی اثربخشی و همچنین کارایی عملیات سازمان می باشد. این گزارش باید صرفه اقتصادی داشته و یک فرایند روشن را به افراد ارائه دهد. گزارش و نتایج ارزیابی شده باید به همراه پیشنهاد های عملی به مدیران و اشخاص ذینفع ارائه شود تا افراد بتوانند از این گزارش ها استفاده کرده و روند کاری خود را بهبود بخشند. در نظر داشته باشید افرادی که دارای شرکت های بزرگ بازرگانی، سازمان ها و ارگان های مهم هستند باید از این حسابرسی بتوانند برای ارزیابی مستقل و بی طرفانه سازمان خود استفاده کنند. همچنین از این حسابرسی می توانند به منظور ارزیابی اهداف سیاست های خود بهره ببرند.

این حسابرسی می تواند کیفیت گزارش های مدیریت را مانند مرتبط بودن مورد بررسی و ارزیابی قرار دهد. این ارزیابی کلی سیستم های برنامه ریزی می توانند برای کنترل مدیریت سازمان نتیجه بسیار عالی داشته باشند. این حسابرسی کاری بسیار ساده ولی حساس می باشد و دارای پیچیدگی های خاصی نیز است. به دلیل این پیچیدگی ها است که مردم به این حسابرس ها اعتماد کامل دارند. در نظر داشته باشید که رعایت اصول اخلاقی در شرکت های دولتی بسیار از اهمیت بالایی برخوردار می باشد. زیرا در این حسابرسی در شرکت های دولتی فرد حسابرس باید منافع ملی را نیز در نظر بگیرد. همچنین بسیار بی طرفانه باشد و به بهترین نحو ممکن وظیفه خود را انجام دهد. هر چقدر فرد حسابرس رفتار حرفه ای داشته باشند نتیجه کار نیز بهتر می شود.

انواع حسابرس ها

در رابطه با اصول حسابرسی صحبت کردیم. حال بهتر است در رابطه با انواع حسابرس ها نیز صحبت کنیم تا در این زمینه اطلاعات بهتری به دست بیاورید. انواع حسابرسان شامل حسابرسان داخلی، حسابرسان مستقل، حسابرسان دیوان محاسبات، میزان دارایی ذیحساب یا ناظر مالی و بازرس قانونی می باشند. هر کدام از این افراد دارای وظایف خاصی هستند. به عنوان مثال حسابرسان دیوان محاسبات وظیفه دارند که دستگاه های دولتی را بررسی و مورد بازرسی قرار دهند تا بتوانند عملکرد آن ها را بر اساس قانون بسنجند. ناظر مالی نیز یک مامور می باشد که وظیفه دارد اسناد و مدارک را نگهداری کرده و زیر نظر رئیس سازمان کار کند. همچنین فرد به تمام پرداختی های سازمان دسترسی کامل دارد.

جمع بندی

آشنایی با اصول حسابداری سبب می شود تا شما بتوانید در این زمینه اطلاعات مفیدی به دست بیاورید. در نظر داشته باشید که رسیدگی به حسابداری مستقل برای تمام گزارش های حسابرسی سبب می شود تا نتایج بسیار مفیدی به دست بیاید. ما در این مقاله سعی کردیم تا حسابرسی و اصول آن را با زبان ساده به شما بیان کنیم تا بتوانید اطلاعات مفیدی در این زمینه کسب کنید. باید در نظر داشته باشید که وظایف حسابرس رسیدگی کردن به صورت های مالی است که باید به صورت دقیق و با جزئیات زیادی انجام شود.

فرد حسابرس باید فردی امین و مورد اعتماد و دارای سابقه کاری باشد. همچنین در کار خود تبحر و مهارت بسیار بالایی داشته باشد تا بتواند کوچکترین نکات را نیز بررسی کند و هیچ گونه اطلاعات مالی را از قلم نیندازد. یک حسابرس باید مسئولیت خود را سنگین بداند تا بتواند به بهترین نحو ممکن مسئولیت خود را به پایان برساند. در شرکت ها نمی توان به درست بودن صورت های مالی مدیر مطمئن شد. پس بهتر است که حسابرسی بیطرف بر روی تمام این صورت های مالی نظارت دقیق داشته باشد.

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید

0 دیدگاههنوز نظری ثبت نشده است. اولین نظر را شما بگذارید!